- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

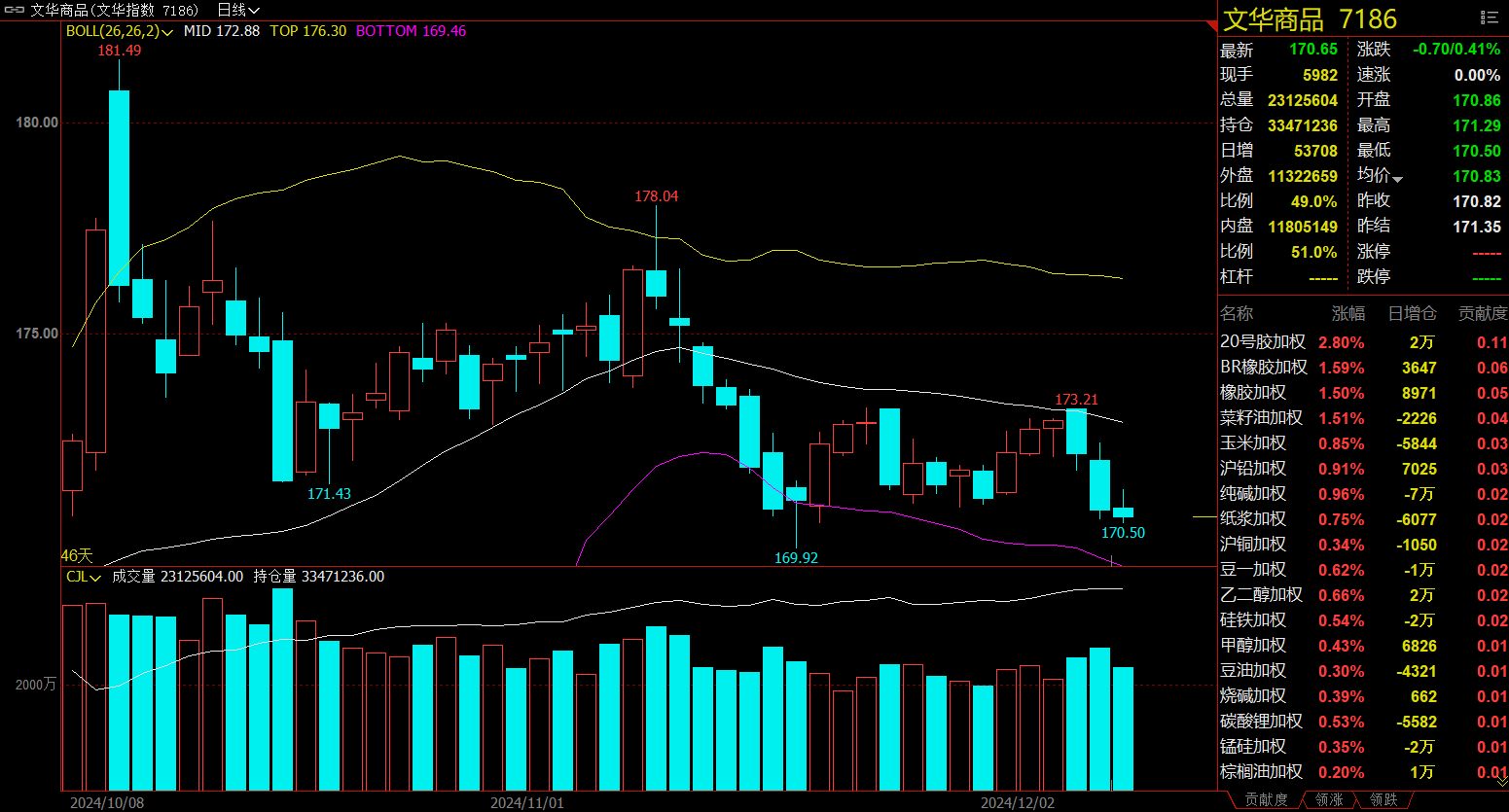

午盘收盘,国内期货主力合约涨跌不一。20号胶涨超2%,菜油、橡胶、BR橡胶、纸浆涨超1%;跌幅方面,氧化铝、液化气跌超3%,SC原油、低硫燃料油、对二甲苯、螺纹钢、焦煤、PVC、焦炭、沪铝、苯乙烯跌超1%。

资金流向

截至12月6日15:15,国内期货主力合约资金流入方面,沪深300 2412流入34.06亿,中证1000 2412流入23.23亿,中证500 2412流入19.58亿;资金流出方面,沪金2502流出13.74亿,氧化铝2501流出6.99亿,棕榈油2501流出4.98亿。

成交量与持仓量

截至12月6日15:15,国内期货主力合约成交方面,螺纹钢主力成交152.42万手,棕榈油主力成交109.39万手,豆粕主力成交108.02万手;国内期货主力合约持仓量方面,豆粕主力持仓246.32万手,螺纹钢主力持仓133.46万手,PVC主力持仓93.17万手。

板块指数方面

文华商品指数跌0.41%,国内期货主力合约涨跌不一。

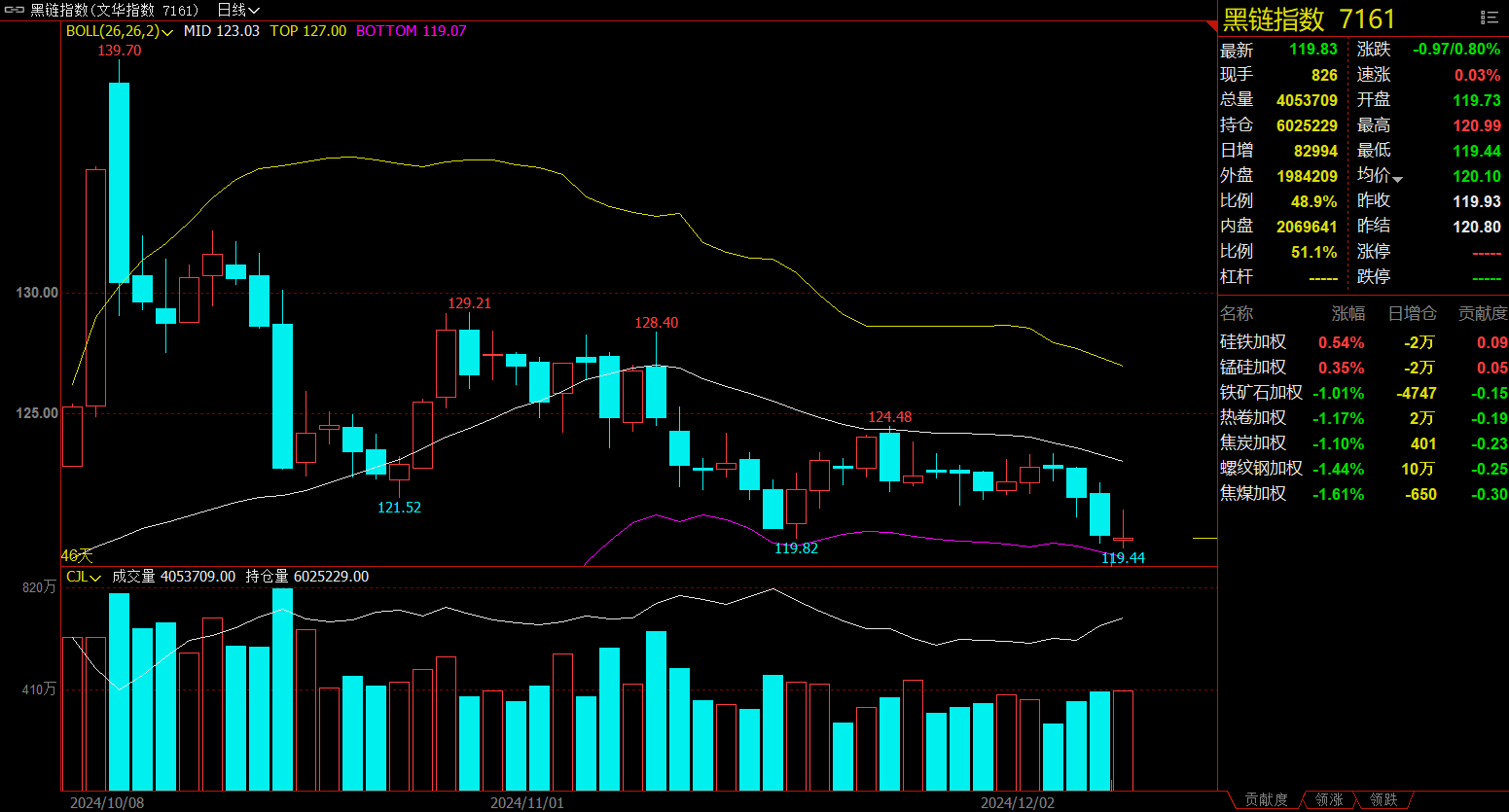

黑链指数跌0.80%,焦煤加权跌1.61%。

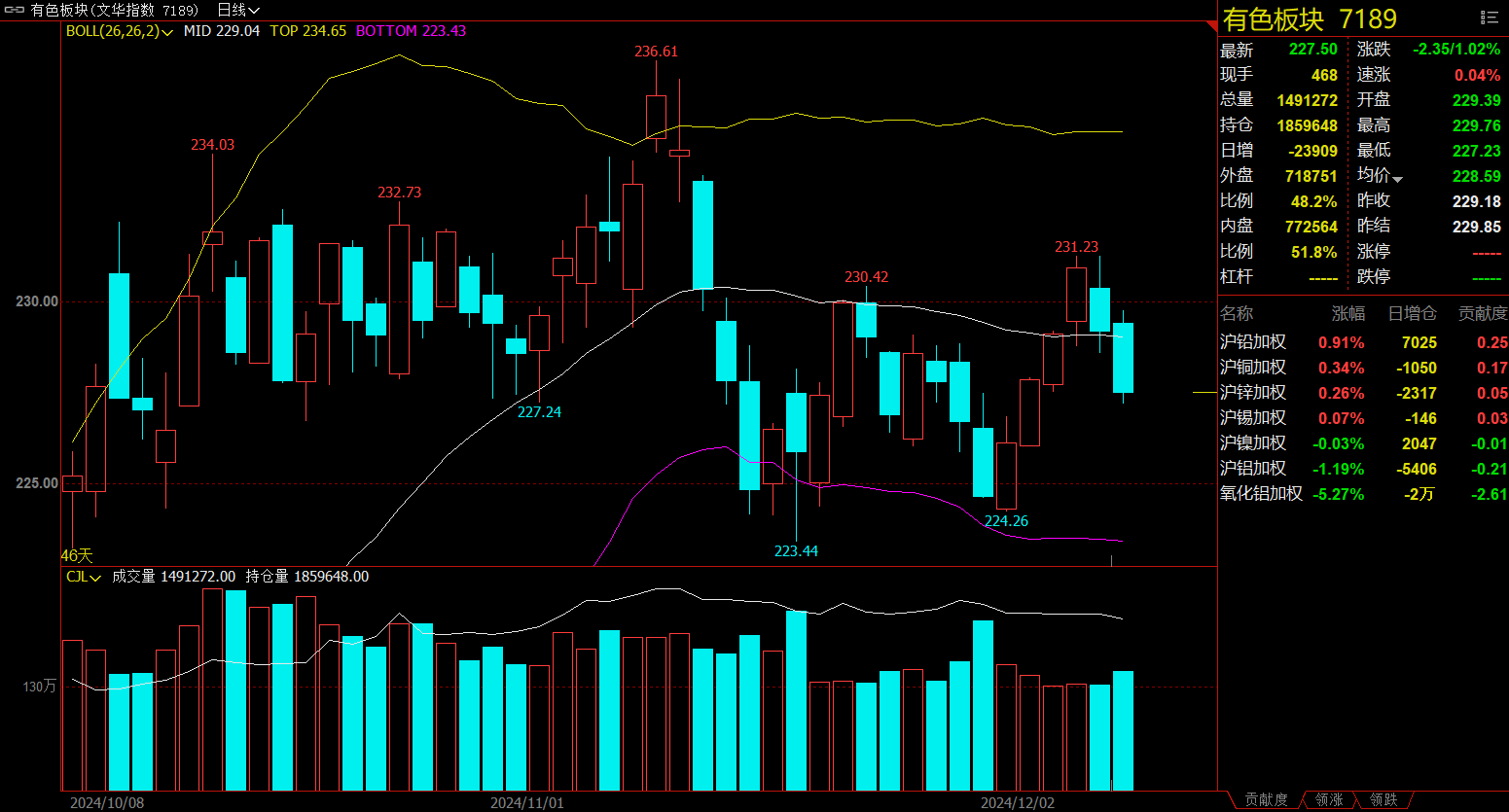

有色板块跌1.02%,氧化铝加权跌5.27%。

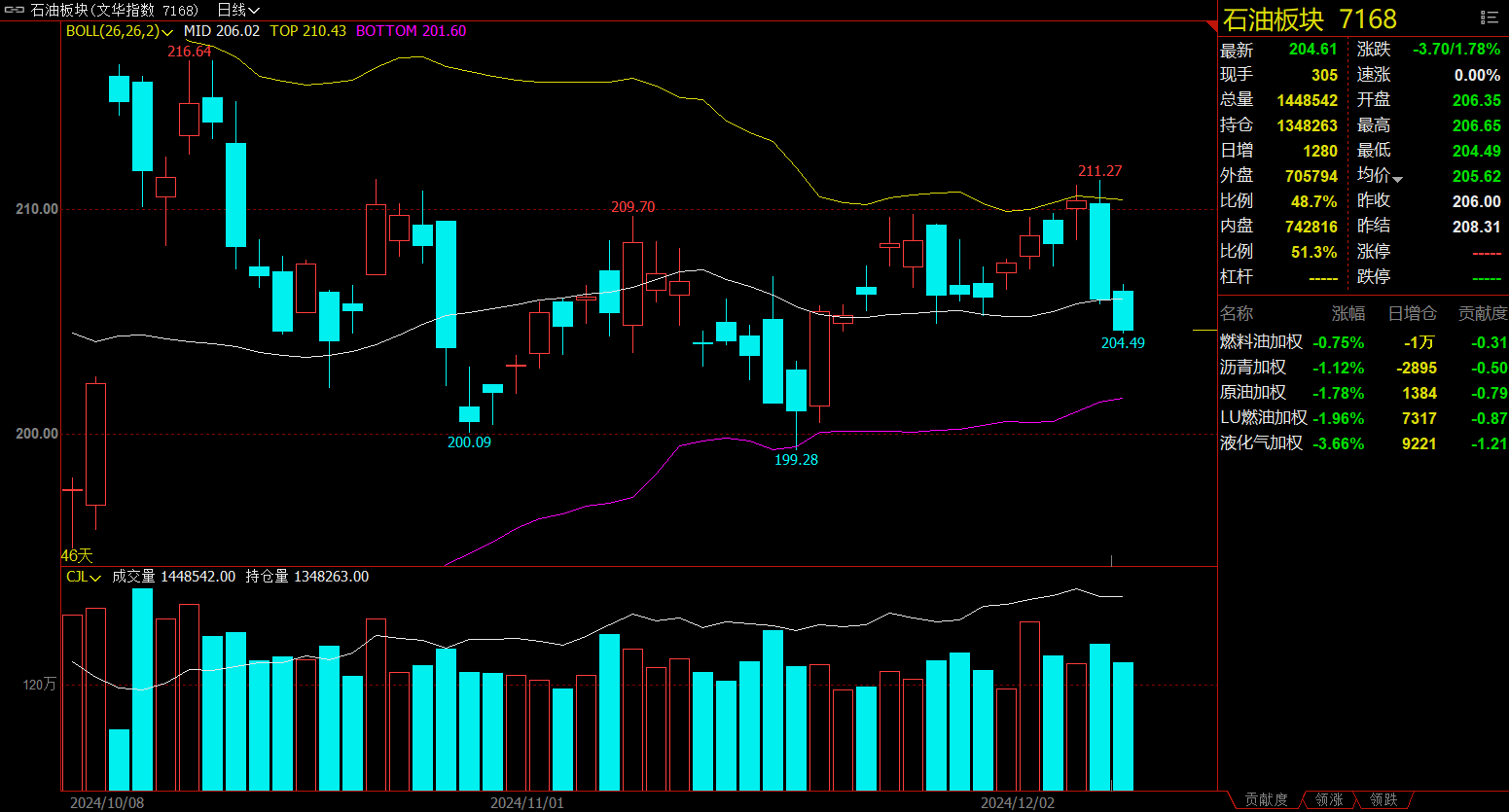

石油板块跌1.78%,SC原油加权跌1.78%。

油脂链涨0.16%,菜油加权涨1.51%。

今日热门品种回顾

纸浆主力合约:下游原纸市场清淡运行,对原料纸浆采购情绪仍然一般

纸浆主力合约今日低开高走,收涨1%,报5866元/吨。

银河期货分析指出,10月,欧洲针叶浆消费量报收27.7万吨,本色浆消费量报收0.8万吨,合计28.5万吨,同比减量-0.6万吨,近2个月边际增量,利多SP单边。10月,国内造纸企业产成品存货环比去库,报收751.5亿元,同比累库+82.9亿元,连续7个月边际累库,利空SP单边。内弱外强。

中财期货认为,基本面上,供应端维持中国贸易地位或有抬升的判断,11月进口或有上修,12月海外报盘持平。库存端,10月欧洲木浆延续累库弱现实,海外需求偏弱;国内港口周内窄幅去库,其中青岛港库存呈现窄幅去库,周期出货速度变化不大,港内阔叶浆占比重较高。需求端,晨鸣进入阶段性停产阶段,下游文化纸供应缩量明显,同时出版订单陆续交付支撑工厂走货,供需矛盾边际缓和。综合来看,整体基本面变化有限,我们预计短期纸浆易跌难涨,维持区间震荡的判断。

西南期货表示,本周纸浆主流港口样本库存量为184.1万吨,环比上涨7.6%。下游需求仍然相对疲软,开工率方面,白卡纸环比持平,双胶纸环比+1.5%,铜版纸环比-0.5%,生活纸环比+0.5%。今年全年纸浆产能利用率波动情况来看,四季度或出现旺季不旺现状。昨日主流地区含税报价——河北木浆大轴市场6200-6400元/吨,山东木浆大轴市场6300-6400元/吨,四川竹浆大轴市场6600-6700元/吨,广西甘蔗浆大轴市场5700-5800元/吨。下游原纸市场清淡运行,对原料采购情绪仍然一般。生活用纸、白卡纸、双胶纸、铜版纸均成交平平,主力企业暂无明确调整指引,基本刚需进货。

纯碱主力合约:数据显示本周仍有补库,但驱动上补库逻辑对价格支撑减弱

纯碱主力合约今日震荡运行,收涨0.71%,报1428元/吨。

银河期货分析指出,昨日纯碱弱势下跌,期价下跌中游出货。厂家库存数据出台,环比下降3.5%,继续去库,需求端,浮法玻璃产线基本稳定,光伏玻璃冷修趋势继续。纯碱部分生产企业确陷亏损,价格中性。库存集中于少数厂家手中,部分厂家提货紧张。临近年末,弱现实凸显,越需要强预期的引导,市场在弱现实和预期中摇摆。预计短期纯碱盘面价格运行区间进一步窄幅下移,价格未见连续冲高动力。短期变量在下游补库力度变化,也可能存一定表外库存,数据显示本周仍有补库,但驱动上补库逻辑对价格支撑减弱。

佛山金控期货表示,自10月底以来,纯碱期货价格进入了区间震荡,价格波动幅度在150元/吨以内,11月中旬后更是下降到了50元/吨左右,这在纯碱期货上市以来都极为罕见。纯碱期货作为一个市场参与度较高、成交量排行全市场前列的品种,为何波动率大幅下降呢?核心原因是纯碱陷入了供应过剩VS成本支撑的局面,上涨缺乏驱动,下跌又有成本强支撑,导致价格波动下降。但在供应过剩加剧的情况,预计成本支撑独木难支。

中财期货认为,现货方面,华南地区轻质纯碱均价为1700元/吨,重质纯碱均价为1750元/吨;东北地区轻质纯碱均价为1750元/吨,重质纯碱均价为1750元/吨,沙河地区重质纯碱均价为1500元/吨。核心逻辑:部分纯碱厂家持续亏损,厂家稳价心态强烈。下游需求一般,终端用户刚需采购为主,新单整体成交一般,导致总体库存水平仍然较高。由于现货市场的下游企业需求不温不火,多延续低价按需为主,而行业开工率仍处高位,纯碱生产利润进一步下滑,纯碱价格重心有进一步下行的风险。期货盘面震荡下行,期现商货源价格优势明显,而下游玻璃价格有所下滑,囤货需求减少,预计短期内期货市场以震荡偏弱运行。

橡胶主力合约:胶价底部支撑上方承压,预计橡胶维持区间震荡

橡胶主力合约今日高位震荡,收涨1.47%,报19030元/吨。

光大期货表示,本周国内轮胎企业半钢胎开工负荷为78.65%,较上周微幅走低0.05个百分点,较去年同期走高5.93个百分点。本周山东轮胎企业全钢胎开工负荷为58.83%,较上周走低1.10个百分点,较去年同期走低0.54个百分点。国内停割临近供应收紧叠加海外产区降雨影响未散,割胶天数受到影响,供应较预期偏紧预计持续影响,下游需求淡季,轮胎开工下滑,胶价底部支撑上方承压,预计橡胶维持区间震荡。

申银万国期货认为,青岛地区库存止跌回升使得供应端压力增加。11月以来海外产区气候整体改善,泰国产胶旺季供应顺畅,但阶段性降雨仍干扰割胶进程,原料胶价格抬升。国内终端消费存在持续改善的良好预期,仍需实际消费支撑,短期胶价预计持续偏强。

中财期货分析指出,综合来看,近期上游天气扰动持续,对浅色胶影响较大,或激发做多情绪,天气预报显示降雨持续,未缓解前偏多看待,持续时间越久,底部越高。

今日期市热点及未来焦点