- 小

- 中

- 大

- 超大

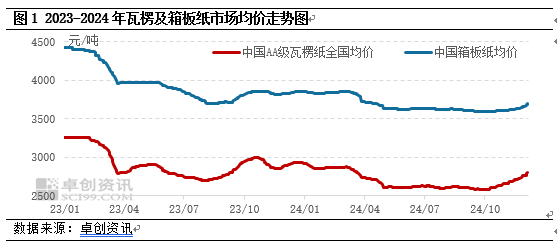

12月份以来瓦楞及箱板纸市场延续涨势。规模纸厂继续上调出厂价格,中小纸厂跟涨,带动市场价格上移。纸厂库存低位,下游包装厂原纸平稳采购,市场供需关系有所缓和。上游主要原料废纸价格上涨,成本面利好于原纸运行。短期来看,规模纸厂仍有涨价计划,或将带动瓦楞及箱板纸持续上涨。

12月份瓦楞及箱板纸市场延续涨势,规模纸厂涨价带动下,市场价格上移。据卓创资讯监测数据显示,截至12月5日,中国AA级瓦楞纸120g日均价为2810元/吨,较上月底上涨1.81%;箱板纸市场日均价为3695元/吨,较上月底上涨1.04%。12月以来,瓦楞及箱板纸上涨的原因主要有以下两方面:第一,纸厂库存延续低位;第二,上游主要原料废黄板纸价格上涨,成本面支撑有所增强。

库存延续下滑趋势 市场供需关系缓和

12月份以来,瓦楞及箱板纸市场涨价气氛较为浓厚,下游包装厂平稳采购为主,企业库存依旧呈现减少趋势,且处于低位,市场供需关系有所缓和,助力价格上涨。据卓创资讯监测数据显示,截至12月5日,瓦楞纸样本企业库存为28.83万吨,较上周同期减少8.94%;箱板纸样本企业库存为86.9万吨,较上周同期减少5.53%。受此影响,纸厂生产积极性有所提升,本周瓦楞纸开工负荷率为63.54%,环比上周提升0.15个百分点,产量环比增加0.23%;箱板纸开工负荷率为65.28%,环比提升0.41个百分点,产量环比增加0.53%。

废纸上涨成本 支撑力度增强

废黄板纸为瓦楞及箱板纸主要上游原料,配比可达85%以上。12月份以来,废黄板纸市场延续涨势,虽然打包站出货意向略微提升,但是市场供应量整体仍偏低,叠加纸厂采购意向较强,废纸需求较好,部分纸厂适当上调采购价格。废纸价格上涨,成本面利好于原纸价格运行。

规模纸厂仍有拉涨计划后市仍存上调可能

目前规模纸厂部分基地已经发布了下周涨价计划,拉涨态度较为明确,叠加目前纸厂库存水平不高,对于价格上涨仍有一定支撑。另外,上游主要原料废纸虽然涨势有所放缓,但依旧偏高,成本面支撑偏强,利好于瓦楞及箱板纸运行。预计短期内瓦楞及箱板纸市场仍存上调可能。