- 小

- 中

- 大

- 超大

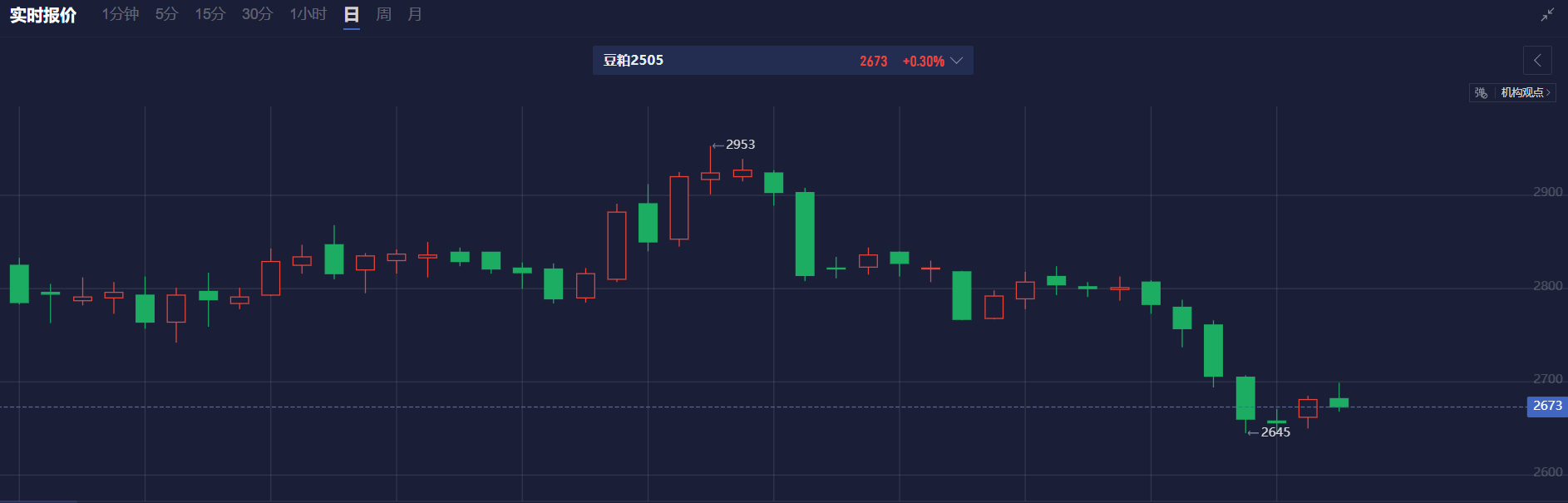

近期豆系期货价格震荡下行,其中豆粕2505合约自11月高位2953跌近10%,12月10日截至发稿涨幅0.3%,报价2673元/吨;豆油2505合约自11月高位2953跌超5%,12月10日截至发稿涨幅0.3%,报价7894元/吨。

基本面

据巴西农业部下属的国家商品供应公司CONAB,截至12月08日,巴西大豆播种率为94.1%,上周为90.0%,去年同期为89.9%。

咨询机构AgRural周一(12月9日)表示,截至上周四,巴西2024/25年度大豆种植完成95%。

美国农业部数据显示,截至2024年12月5日当周,美国大豆出口检验量为1622197吨,前一周修正后为2109665吨,初值为2088361吨。

据Wind数据,截至2024年12月9日,全国进口大豆港口库存为787.807万吨,12月2日为776.172万吨,环比增加11.635万吨。

数据显示巴西大豆播种顺利,丰产预期延续,美豆周出口检验量下降,需求或有所减弱,国内大豆港口库存累库。这说明大豆整体供需格局可能偏宽松。

对此,中辉期货分析表示,南美本季大豆播种已经基本完成,由于巴西地区降雨的持续,多家机构均对新季巴西大豆给出了接近1.7亿吨的产量预估,强烈的丰产预估给到了美豆价格较大的压力,带动国内豆粕价格同步偏弱运行,考虑到刚刚经历过北美大豆的丰产季,预计未来整体大豆供应格局将较为宽松。国内方面,巴西的丰产预期使得近期的升贴水连续下跌,拉低国内进口成本,较为悲观的市场情绪带动空头入场,带动国内豆粕价格偏弱运行。

通过豆粕盯盘神器-实时订单流(点击链接体验)我们发现,豆粕05合约今日早盘形成了一条空头堆积带,价格先回踩到堆积带内部,随后受阻下跌,后续价格维持在堆积带下方运行,目前堆积带仍在生效,后续可关注价格回踩堆积带的测试情况。

南美天气

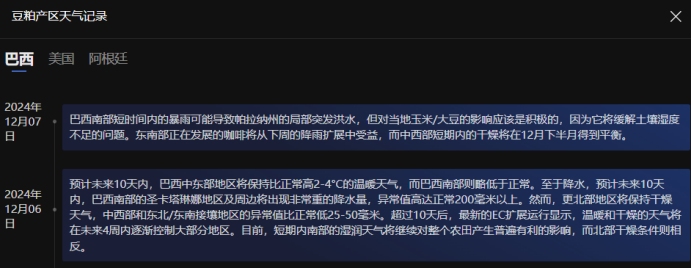

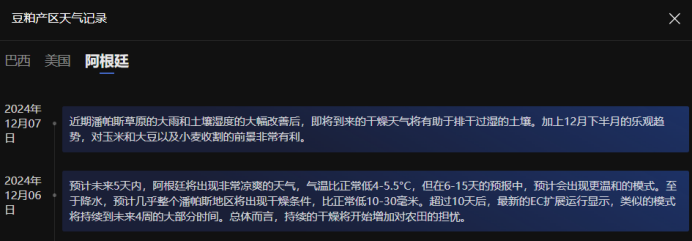

根据豆粕盯盘神器-产区天气功能(立即体验),我们监测到天气概况方面,12月7日天气记录,巴西南部短时间内的暴雨可能导致帕拉纳州的局部突发洪水,但对当地大豆的影响应该是积极的,因为它将缓解土壤湿度不足的问题;近期潘帕斯草原的大雨和土壤湿度的大幅改善后,即将到来的干燥天气将有助于排干过湿的土壤。加上12月下半月的乐观趋势,对玉米和大豆以及小麦收割的前景非常有利。

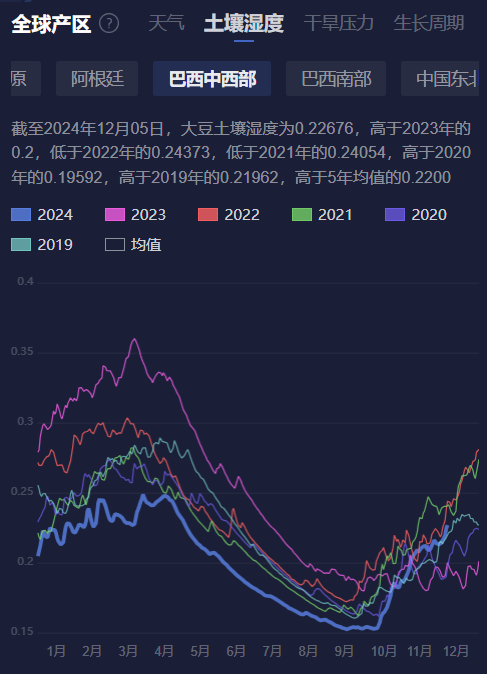

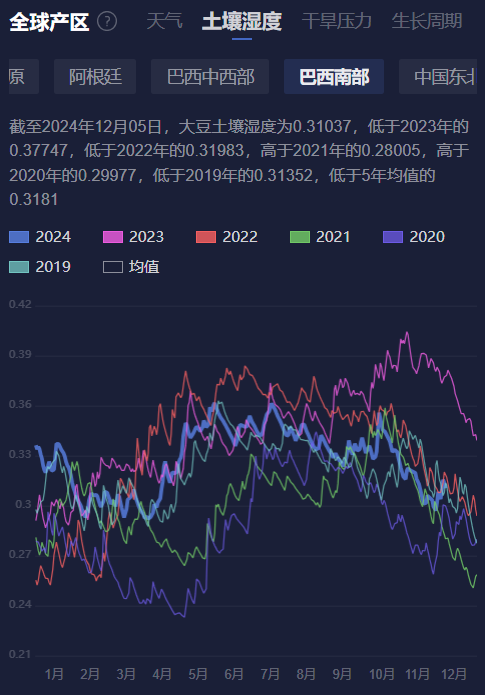

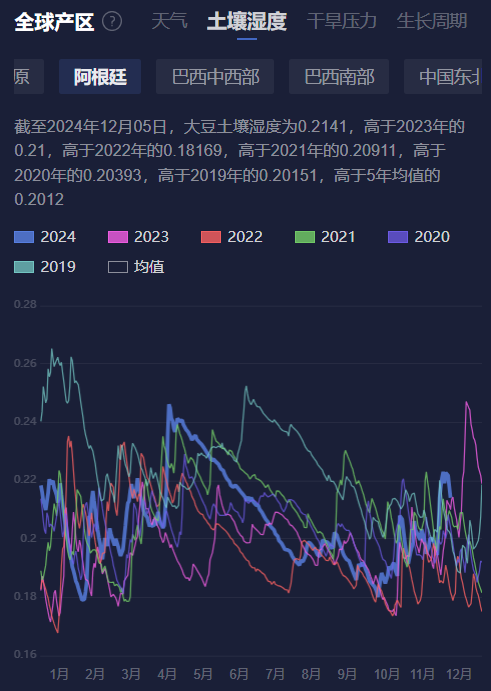

另外,我们通过豆粕盯盘神器-土壤湿度(点击链接体验)发现,巴西中西部、巴西南部和阿根廷的大豆主产区土壤湿度都处在近五年的均值区间,属于正常水平,这说明近期南美大豆主产区的天气情况良好,比较利于大豆的种植,全球大豆丰产预期或将延续。

机构观点

中信建投期货:近期豆系市场空头氛围较浓,南美天气良好令市场继续押注丰产兑现,美豆依然在底部区间震荡。周内美元偏强导致巴西雷亚尔贬值,巴西CNF升贴水报价持续下跌,引致国内进口大豆成本下降,最终导致DCE豆粕加速下行,并外溢至DCE豆一。当前南美大豆播种顺利展开,暂时难言天气风险;国内大豆买船有条不紊,关税政策叙事短期被市场淡化。我们认为缺乏利多因素背景下,豆系商品难有反弹空间。但当前美豆在底部区间企稳,暗示豆粕短期下方空间可能有限。

申银万国期货:南美方面,据巴西农业部下属的国家商品供应公司CONAB,截至12月1日巴西大豆播种率为90%,上周为83.3%,去年同期为83.1%。阿根廷新季大豆开局良好,根据BAGE数据,农民已经种植了预期的1860万公顷种植面积的35.8%。市场机构对于南美大豆产量乐观,南美丰产压力将继续压制美豆和豆粕表现。近期巴西升贴水报价再度下滑,导致远月大豆进口成本下行,使得国内豆粕价格继续回落。国内进口大豆相较前期高峰回落,国内豆粕维持去库趋势,供应压力边际有所好转,但11、12月国内进口大豆供应仍充裕,同时在现阶段南美天气较为顺利的情况下连粕压力预计仍较大,预计将维持弱势震荡。

光大期货:气象预估显示,未来一周将继续出现对作物有利的降水。国内方面,两粕上涨,自一年低位反弹。北京时间11日凌晨1点12月供需报告将发布,预计美豆库存4.69亿蒲,略低于11月的4.7亿蒲,预估区间4.3-4.86亿蒲。阿根廷大豆产量5135万吨,上调35万吨,巴西产量1.693亿吨,上调30万吨。现货开机率不稳定,基差坚挺,市场对终端备货仍有期待。期货端关注巴西大豆成本,雷亚尔汇率贬值、农户销售等均是压力。报告前,两粕市场预计震荡为主。考虑到巴西升贴水偏弱,豆粕单边偏空思路。操作上,空单操作或买油卖粕。