- 小

- 中

- 大

- 超大

昨日棕榈油期货价格大幅回调,其中棕榈油2501合约自12月初高点10518跌近5%,12月11日截至发稿跌幅1.39%,报价10038元/吨。

MPOB月报

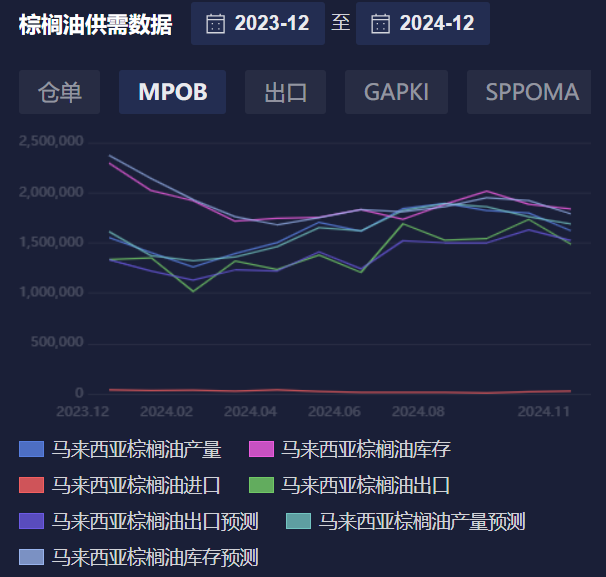

据马来西亚棕榈油局MPOB,马来西亚11月棕榈油产量为1621294吨,环比减少9.80%;进口为22081吨,环比增长35.08%;出口为1487212吨,环比减少14.74%;库存量为1836167吨,环比减少2.60%。数据显示马棕11月产量下滑,总供应下滑,但需求也有所转弱,库存去库。这说明长期来看,马棕的供需格局可能偏收紧。

但根据路透的预期值,马来西亚棕榈油11月库存量高于路透预期的178.85万吨,出口量低于路透预期的152.42万吨,产量低于路透预期的168.72万吨。短期来看,棕榈油价格可能受MPOB不及市场预期的影响。

对此,中辉期货分析表示,马来西亚棕榈油局(MPOB)公布了马棕11月供需数据。11月马棕实际产量与MPOA预估产量水平接近,但11月出口只有148.7万吨,环比减少14.7%。由于出口偏低,实际库存高于预估库存约3-8万吨。整体来看,MPOB11月报告相比预期稍偏空。棕榈油主力关注强弱分水岭-日线图20日线10000大关得失,有效下破大概率开启短期回调行情。

我们可以通过棕榈油盯盘神器-棕榈油供需数据(点击链接体验),追踪棕榈油月报和高频数据的变化情况。

基本面

据SGS数据显示,预计马来西亚12月1-10日棕榈油出口量为269587吨,较上月同期出口的365121吨减少26.17%;据ITS,马来西亚12月1-10日棕榈油出口量为446014吨,较上月同期出口的429455吨增加3.86%;据AmSpec,马来西亚12月1-10日棕榈油出口量为423567吨,较上月同期出口的419094吨增加1.07%。

据中国粮油商务网,截止到2024年第49周末,国内棕榈油库存总量为48.1万吨,较上周的45.7万吨增加2.4万吨。进口利润深幅倒挂导致棕榈油供应偏紧,但豆棕价差倒挂幅度难以修复,国内棕榈油消费维持刚需。

据正信期货,11月马棕出口萎缩导致月末降库不及预期,短线施压盘面引发棕榈油回调。不过12月马棕延续减产且出口转好,印尼B40实施时间临近,产地挺价意愿仍较高;国内棕榈油库存偏低;中期产地减产降库逻辑尚未改变,预计棕榈油回调幅度有限。

另外,通过棕榈油盯盘神器-资金炸弹(立即体验)我们发现,昨天午盘触发了一个主卖占比62.62%的资金炸弹,价格连续下跌创短线新低后低位震荡。行情走势较顺畅,空间大且低位维持时间长。

机构观点

新湖期货:马来西亚棕榈油局(MPOB)公布了马棕11月供需数据。11月马棕产量162.1万吨,环比减少9.8%。实际产量与MPOA预估产量水平接近,如期。但11月出口只有148.7万吨,环比减少14.7%,此前机构预估出口152-154万吨,实际出口量低于预期。11月马棕进口2.2万吨,表需20.5万吨,同预估数据接近。由于出口偏低,最终11月马棕库存183.6万吨,环比减少2.6%。此前机构预估11月库存175-180万吨,实际库存高于预估库存约3-8万吨。整体来看,MPOB11月报告相比预期稍偏空。

光大期货:MPOB报告证实了马棕库存、产量和出口均减少的预期,也反映马棕油库存下降不及市场预期。MPOB报告显示,马棕油11月库存为183万吨,环比减少2.6%,因产量162万吨、出口149万吨,均低于预期,国内消费萎缩导致库存去库慢。国内方面,棕榈油期价跟随外盘下挫,5月合约领跌,资金加速离场引发下挫。国内油脂现货库存稳中下降,市场静待终端备货需求释放。操作上,棕榈油产地强基本面没有改变,多单继续持有。

申银万国期货:MPOB公布马棕11月供需数据,11月马来西亚棕榈油产量为162.13万吨,环比减少9.8%,低于市场预期;11月马来西亚棕榈油出口量为148.72万吨,环比减少14.74%,明显低于此前预估。11月马棕进口量为2.2万吨,环比增长35.08%。由于11月马棕出口较预期明显偏低,导致库存相较预期偏高。截止到11月底马来西亚棕榈油库存为183.61万吨,环比减少14.74%,高于此前市场预估的178万吨。由于马棕报告偏空,预计短期或以调整为主。