- 小

- 中

- 大

- 超大

周四,集运市场交易氛围整体偏空,主力EC2502合约承压下行,截至发稿,跌幅超3%,报2386.7点。

据市场消息,联合国大会以压倒性多数票通过决议,要求在加沙地带立即无条件永久停火。

据海通期货分析,EC盘面显著下行,主要在于地缘缓和复航预期叠加现货运价走势偏弱带来的情绪压制。地缘方面,市场预期随着实质性进展不断推进,复航有望实现,而受到目前绕行支撑的运价中枢也将随之下移,因此远月跌幅领先。近月合约方面,最新51周现货价格大柜5000美金,略高于第50周的大柜4920美金。MSC在12月下旬报价大柜4840美金,基本持平于同联盟的马士基大柜4700-4900美金的价格(随开舱后上行),HMM线上少量舱位特价2499/4568现已售罄,HPL线上报价降至大柜5200美金。逐周运价来看,12月下旬基本持平于第50周,实际涨幅弱于初期船司拟涨的300-500美金;尽管总体货量和现货货量均持续改善,但目前由于运价高位利润空间较好,船司加大现货端揽货重心,定价策略偏向激进。

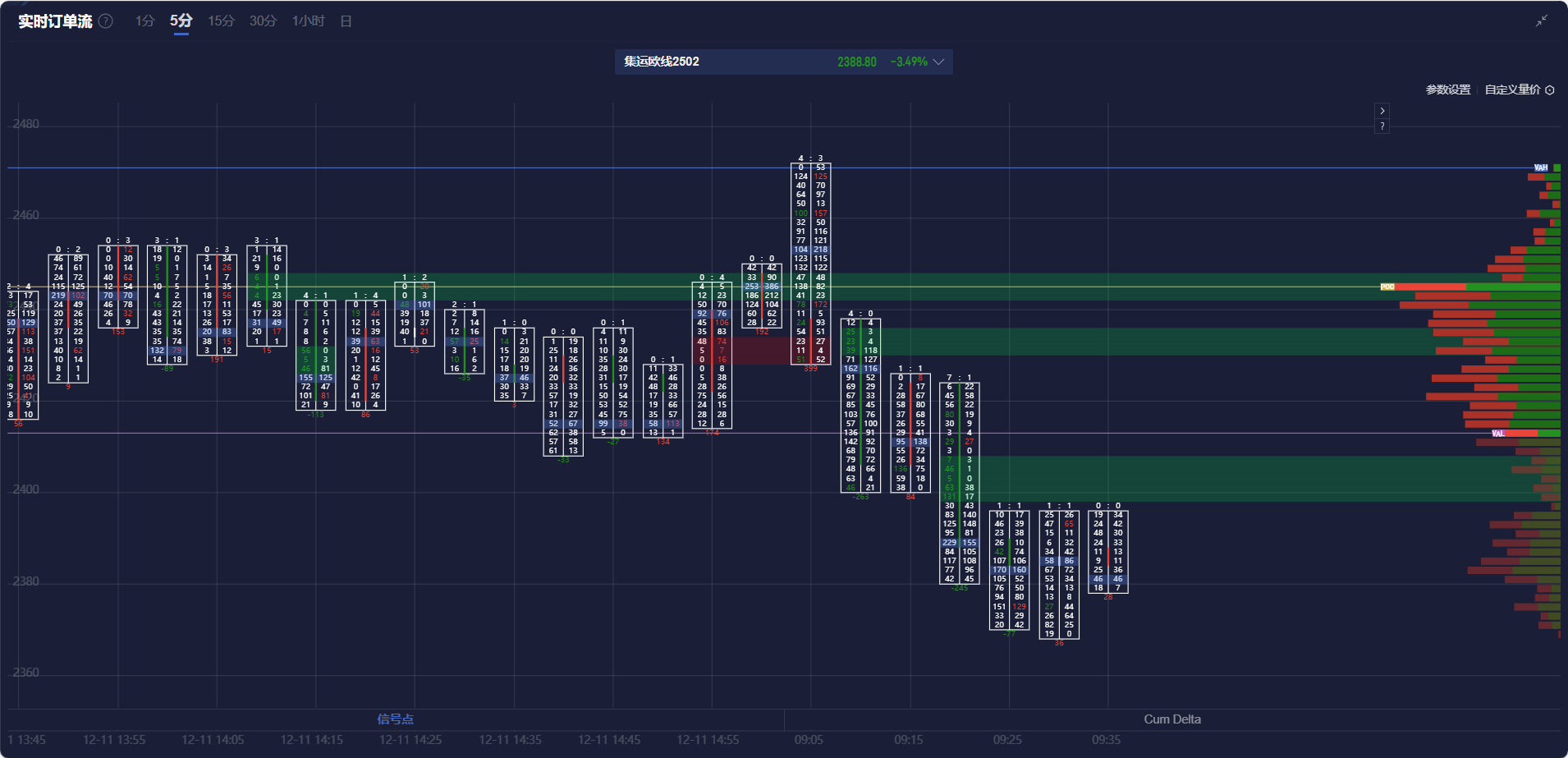

集运欧线期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,集运欧线主力合约价格在多条空头堆积带下方运行。

机构如何解读集运欧线主力合约后续走势?

海通期货:短期盘面在计价现货运价逐步见顶且后续跌幅不明的预期下整体情绪偏空

短期盘面在计价现货运价逐步见顶且后续跌幅不明的预期下整体情绪偏空,2412合约进入交割月,关注12月下旬的落地情况是否较上旬有所改善。预计交割区间3400-3600点。更多资金博弈将在02合约,同时市场对于2月份现货运价的预期分化将放大盘面波动,估值支撑约2500点,注意相应风险管理应对较大波动。

一德期货:市场继续交易基本面偏弱逻辑,交投氛围偏空

市场继续交易基本面偏弱逻辑,交投氛围偏空,且部分投资者对1月提涨运价存疑,周三集运指数延续下挫。地缘局势缓和预期再起,远月合约跌幅显著。现货即期运价方面,赫伯罗特继续下调12月下旬运价至3100美元/TEU和5200美元/FEU,其中大柜调降幅度接近15%,东方海外将即期订舱运价调降至2925美元/TEU和4850美元/FEU,下调幅度超逾10%,按照即期运价估算,对应折合标的指数近3300点附近,策略上继续关注EC2412合约基差收敛操作机会或近远月合约正向套利机会。

国投期货:预计12月下旬的运价中枢将保持平稳水平

现货端仍不断有运价下调的情况出现,如HMM放出部分特价舱位报2499/4568,尽管售罄后下架,但低价也引发市场对于现货端将继续走弱的预期。不过现货端调研反馈的货量逐步改善,年末旺季渐渐显现,且相较于前期相对虚高的挺价目标,当前报价更为贴近下游客户可接受的订舱价格,预计12月下旬的运价中枢将保持平稳水平。而2月价格则受春节后复工节奏、联盟重组、美东罢工等因素影响,而存在较大不确定性,但考虑到1月航司仍将宣涨,而往年春节期间运价往往因工厂休假和航司高停航的供需双弱而暂时“冰冻”,因而1至2月的实际跌价时间窗口较为有限,当前02合约2450点,约合$3500/FEU左右水平,已难言高估。

南华期货:短期EC偏向震荡或延续目前小幅下行的可能性均存在

最新一期的期货标的涨幅不及预期还是使得市场氛围偏空,但前日期价的超跌还是使得市场情绪更偏谨慎,昨日期价跌幅有所收窄。而日船公司的欧线现舱报价调整相对较少,短期EC偏向震荡或延续目前小幅下行的可能性均存在;后续可继续关注船公司动作(是否跟随马士基发出涨价函或调整现舱报价)与地缘局势变化。