- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

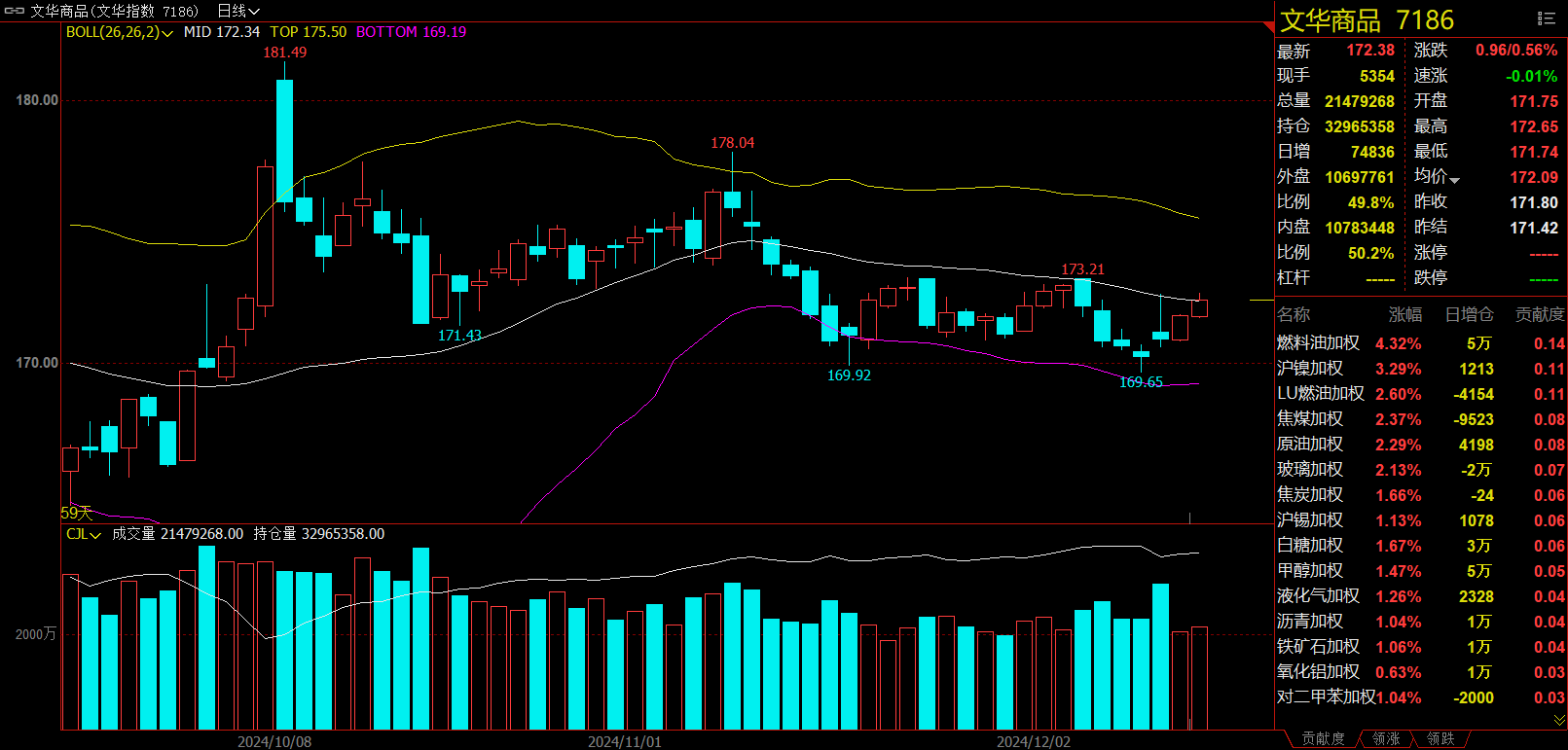

午盘收盘,国内期货主力合约涨多跌少。燃料油涨超4%,沪镍涨超3%,低硫燃料油(LU)、SC原油、焦煤涨超2%,白糖、焦炭涨近2%;跌幅方面,沪铅、生猪跌超1%。

资金流向

截至12月12日15:15,国内期货主力合约资金流入方面,沪深300 2412流入23.54亿,沪银2502流入6.23亿,铁矿石2505流入5.62亿;资金流出方面,中证1000 2412流出16.9亿,棕榈油2501流出5.66亿,纯碱2501流出5.59亿。

成交量与持仓量

截至12月12日15:15,国内期货主力合约成交方面,螺纹钢主力成交133.49万手,燃料油主力成交126.16万手 ,豆粕主力成交107.5万手;国内期货主力合约持仓量方面,豆粕主力持仓261.13万手,螺纹钢主力持仓143.44万手,热卷主力持仓75.45万手。

板块指数方面

文华商品指数涨0.56%,国内期货主力合约涨多跌少。

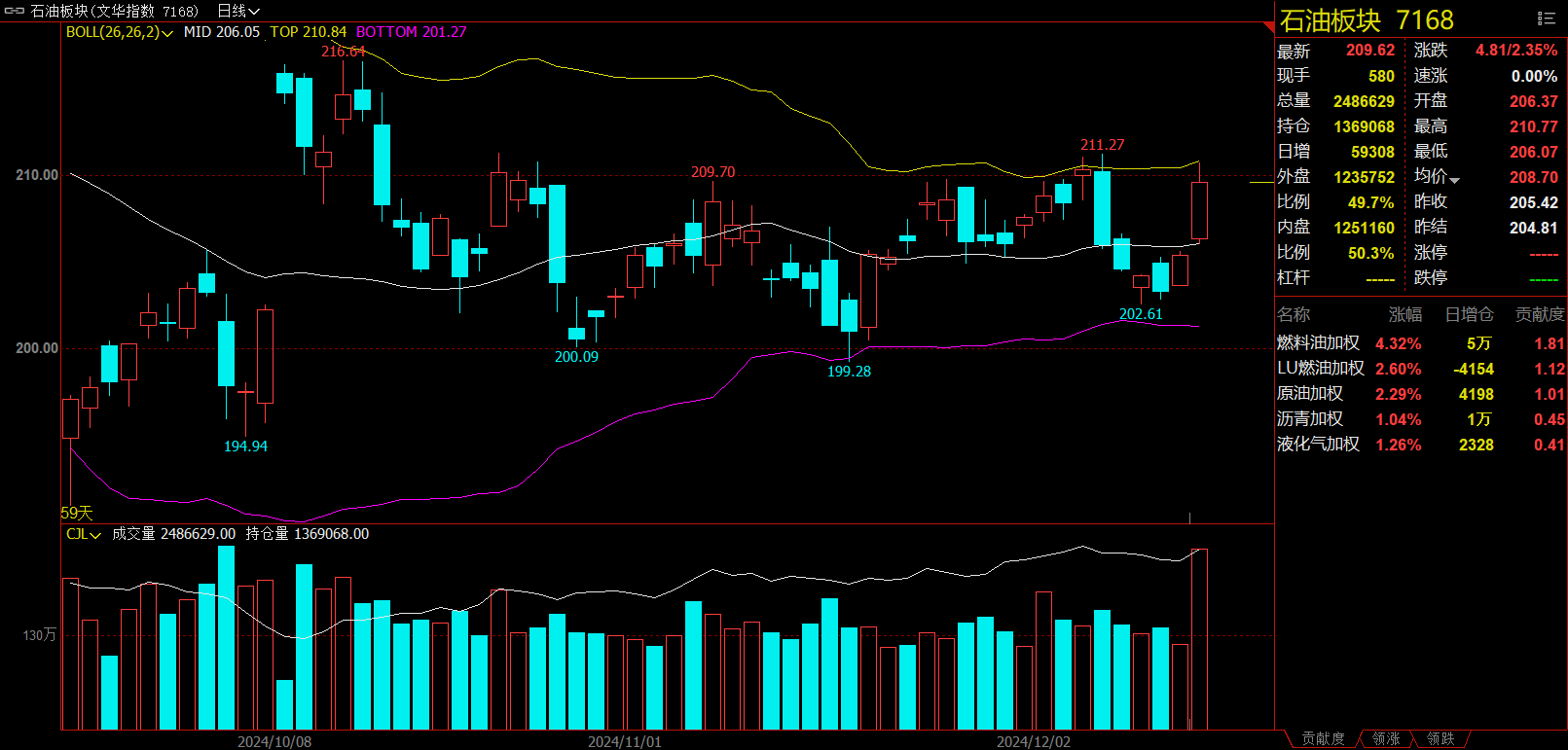

石油板块涨2.35%,燃料油加权涨4.32%。

煤炭板块涨1.99%,焦煤加权涨2.37%。

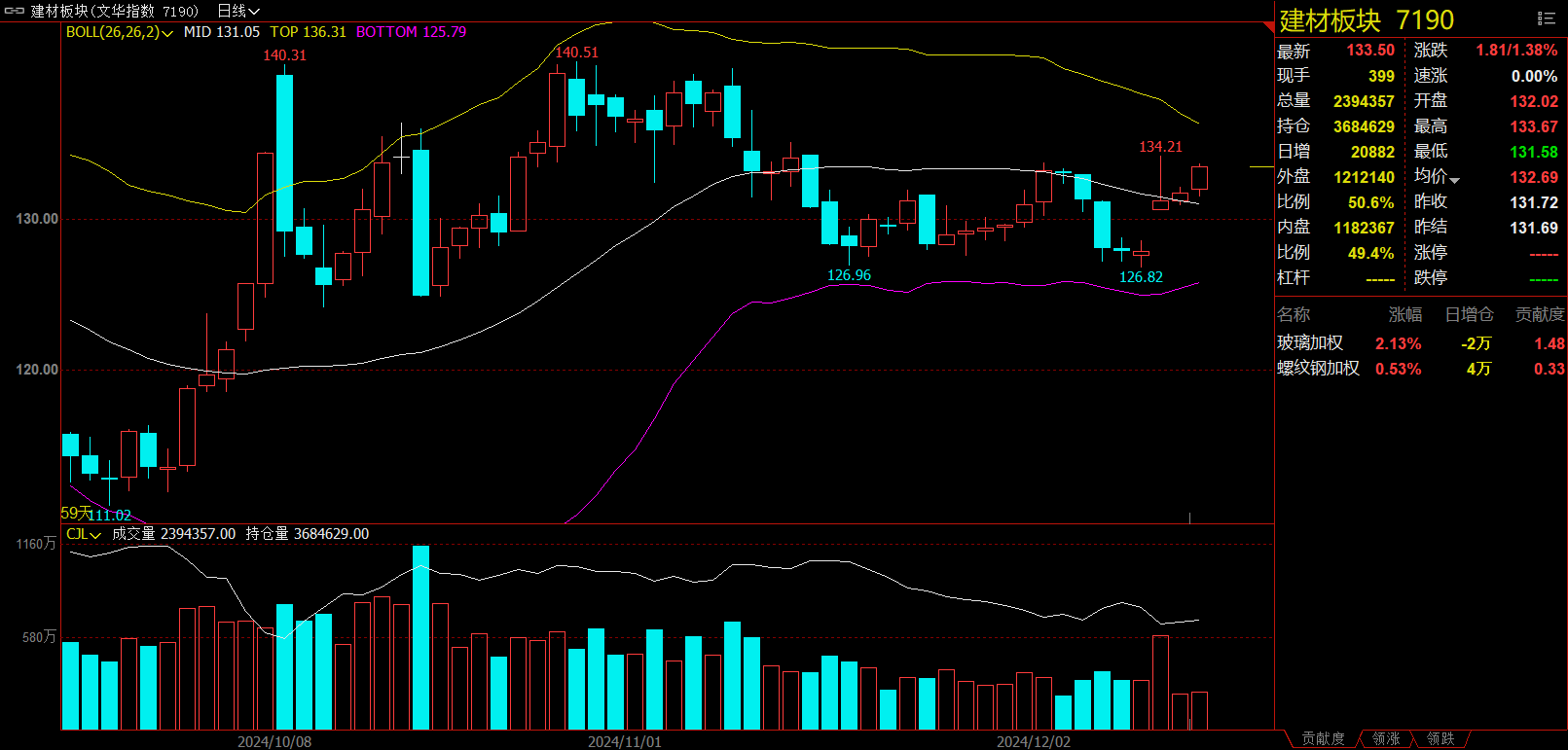

建材板块涨1.38%,玻璃加权涨2.13%。

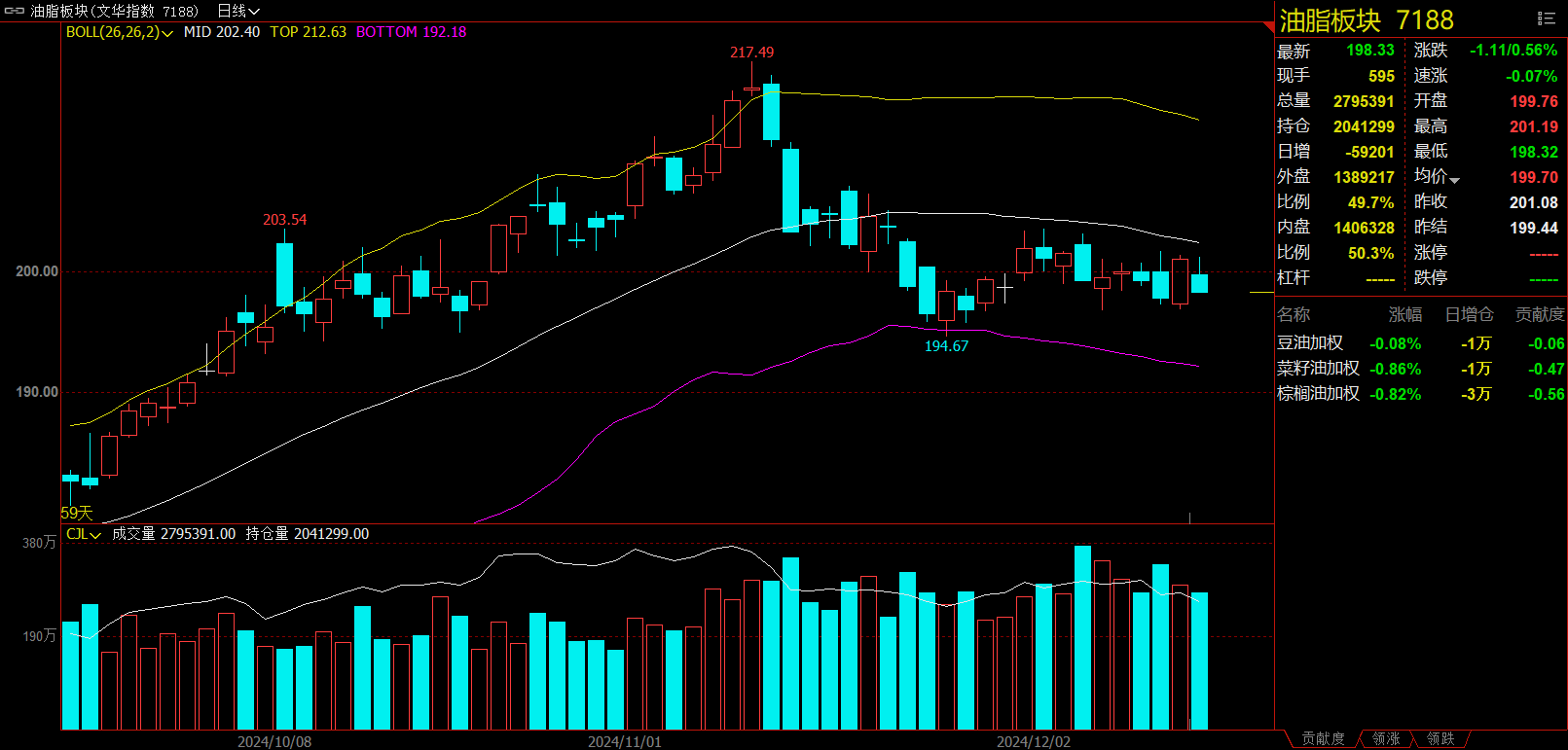

油脂板块跌0.56%,菜油加权跌0.86%。

今日热门品种回顾

燃料油主力合约:当前FU仓单不多,短期FU2401合约交割受阻

燃料油主力合约今日大幅上涨,收涨4.24%,报3195元/吨。

新湖期货分析指出,今日的大幅上涨,主要跟仓单有关。当前FU仓单不多,且传闻质检有问题,短期FU2401合约交割受阻,主力FU2403合约跟涨,中期来看,随着进口船舶到港,该问题将得到解决,FU2403合约将回归基本面。11月份俄罗斯高硫出口环比小幅下降50万吨,12月沙特高硫净进口量处于季节性高位,但根据炼厂检修计划表,未来1到2个月,中东的检修产能将下降,高硫出口预期增加。12月份欧洲检修炼厂陆续开车,当地紧张的高硫基本面得到缓解,ARA库存回升至高位。因此,中期来看,需留意供应端的增量。此外,特朗普上台后,伊朗制裁问题和俄乌进展情况都会干扰高硫的走势。本周拜登声称将在特朗普上台前收紧对俄罗斯石油产品出口的制裁,但具体细则尚未确定。昨日乌克兰袭击了俄罗斯的一处油库,并未波及输油管道,短期油品供应暂无实质性影响。

瑞达期货认为,欧盟轮值主席国匈牙利周三表示,欧盟各国大使周三同意对俄罗斯实施第15项制裁,欧盟再次限制俄罗斯原油出口,对油价有一定支撑;但美国能源署(EIA)的数据显示,上周美国汽油和馏分油库存增幅超过预期叠加欧佩克周三发布月报连续第五个月下调了对2024年和2025年全球原油需求增长的预期,限制原油价格涨幅。

国信期货表示,尽管欧佩克月度报告连续五个月下调全球需求预测,但是中国提振经济可能增加石油需求,欧美打算加强制裁俄罗斯,全球石油供应可能会趋紧。美国能源信息署数据显示,截至2024年12月6日当周,包括战略储备在内的美国原油库存总量8.14481亿桶,比前一周下降70.1万桶;美国商业原油库存量4.2195亿桶,比前一周下降142.5万桶。技术面,油价短期维持震荡运行,关注上方压力。操作建议:短线操作。

白糖主力合约:对糖浆市场管控担忧仍对期货价格产生支撑,提振多头情绪

白糖主力合约今日强势上涨,收涨1.69%,报6125元/吨。

中财期货分析指出,巴西低库存支撑原糖03合约,因为3月份处在巴西青黄不接期间,没有太多的套保压力,原糖几次下破21美分后都迅速回收,11巴西出口量降低,被市场解读供应下降。国际糖业组织因消费预估下修,下调2024/25榨季供应缺口,市场预计25/26榨季巴西有一定增产预期,原白价差持续维持在80-85美元/吨,市场对原糖的需求度减弱,原糖上涨压力增加,印度充足的水源以及扩种甘蔗预计明年产量回升至记录水平,可能重振出口,昨日原糖大幅回落。国内新榨季已经开始,在供应预期增加背景下,对国内期货上行形成压力,对糖浆市场管控担忧仍对期货价格产生支撑,提振多头情绪,因天气问题市场下调国内丰产预期,白糖期货维持强势。

光大期货表示,原糖方面并无太多消息,仍围绕北半球估产、巴西库存等题材展开博弈。国内海关总署食安局关于暂停泰国糖浆及预混粉进口的函引发市场高度关注,关于后续影响,观点仍有分歧,关注未来进口数据及进口利润情况。国内广西受干旱影响,产量增幅恐不及预期,中期增产预期下仍保持偏空思路,短期受进口消息及宏观提振略偏强,静待空头入场机会,关注产区天气。

一德期货认为,关于泰国糖浆预拌粉暂停进口的政策传闻落地,市场相对谨慎,广西开榨进展加快,增产预期下套保压力偏高,操作上,短期1月关注6100支撑强度,5月关注6000支撑。

沪镍主力合约:沪镍反弹,市场交投一般,基本面依然偏弱

沪镍主力合约今日明显走高,日内收涨3.39%,报129610元/吨。

国投期货表示,沪镍反弹,市场交投一般。供应结构有变化,现货市场维持宽松状态。国内电积镍持续放量趋势不变,下游的合金电镀企业月底备库情绪略有回温,但更多体现在刚需采购,而国内外的库存高企给与镍价上行较大的压力。镍铁库存3.6万吨,纯镍库存增4千吨至4.14万吨,不锈钢库存增7千吨至98.3万吨。印尼在矿端出现的扰动有逐步平缓的倾向,高镍生铁报价跌至952元每镍点,成本支撑继续下滑。镍价承压,延续背靠13万做空策略,也可以尝试月间反套策略,现货供应过剩显性化是主要驱动。

申银万国期货认为,据SMM消息,印尼RKAB配额审批继续放量,印尼内贸红土镍矿或出现边际宽松的趋势,可出口量有所提升。而菲律宾镍矿主产区开采受扰动,市场预计当地可供出口镍矿量或偏少,并影响镍铁产量。不锈钢库存继续消化,但继续涨价受到压制。短期内,电镍基本面预计依然偏弱,策略上以逢高沽空为主。

铜冠金源期货分析指出,宏观层面,美国通胀彰显粘性,核心CPI环比连续4个月持平,同比连续3个月持平,抗通胀进展在四季度明显放缓,12月降息概率已上升至98.6%。基本面上,不锈钢需求渐冷,镍矿价格下行,镍铁价格承压。新能源零售虽表现亮眼,但基数效应较强,对硫酸镍提振有限,基本面整体无明显变动,镍价震荡。

今日期市热点及未来焦点