- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现,集运指数(欧线)涨超3%,对二甲苯(PX)、PTA涨超2%、菜粕、菜油、瓶片、硅铁涨近2%。跌幅方面,烧碱跌超3%,焦煤、苹果、纯碱、焦炭、尿素、沪镍跌超2%。

资金流向

截至12月16日15:15,国内期货主力合约资金流入方面,玻璃2505流入6.14亿,纯碱2505流入5.11亿,PTA2501流入5.09亿;资金流出方面,中证1000 2412流出61.38亿,中证500 2412流出41.06亿,沪深300 2412流出40.32亿。

成交量与持仓量

截至12月16日15:15,国内期货主力合约成交方面,豆粕主力成交140.32万手,螺纹钢主力成交133.76万手,棕榈油主力成交115.94万手;国内期货主力合约持仓量方面,豆粕主力持仓258.78万手,螺纹钢主力持仓142.74万手,纯碱主力持仓92.79万手。

板块指数方面

文华商品指数跌0.14%,国内期货主力合约涨跌互现。

煤炭板块跌2.20%,焦煤加权跌2.32%。

钢铁板块跌0.08%,热卷加权跌0.31%。

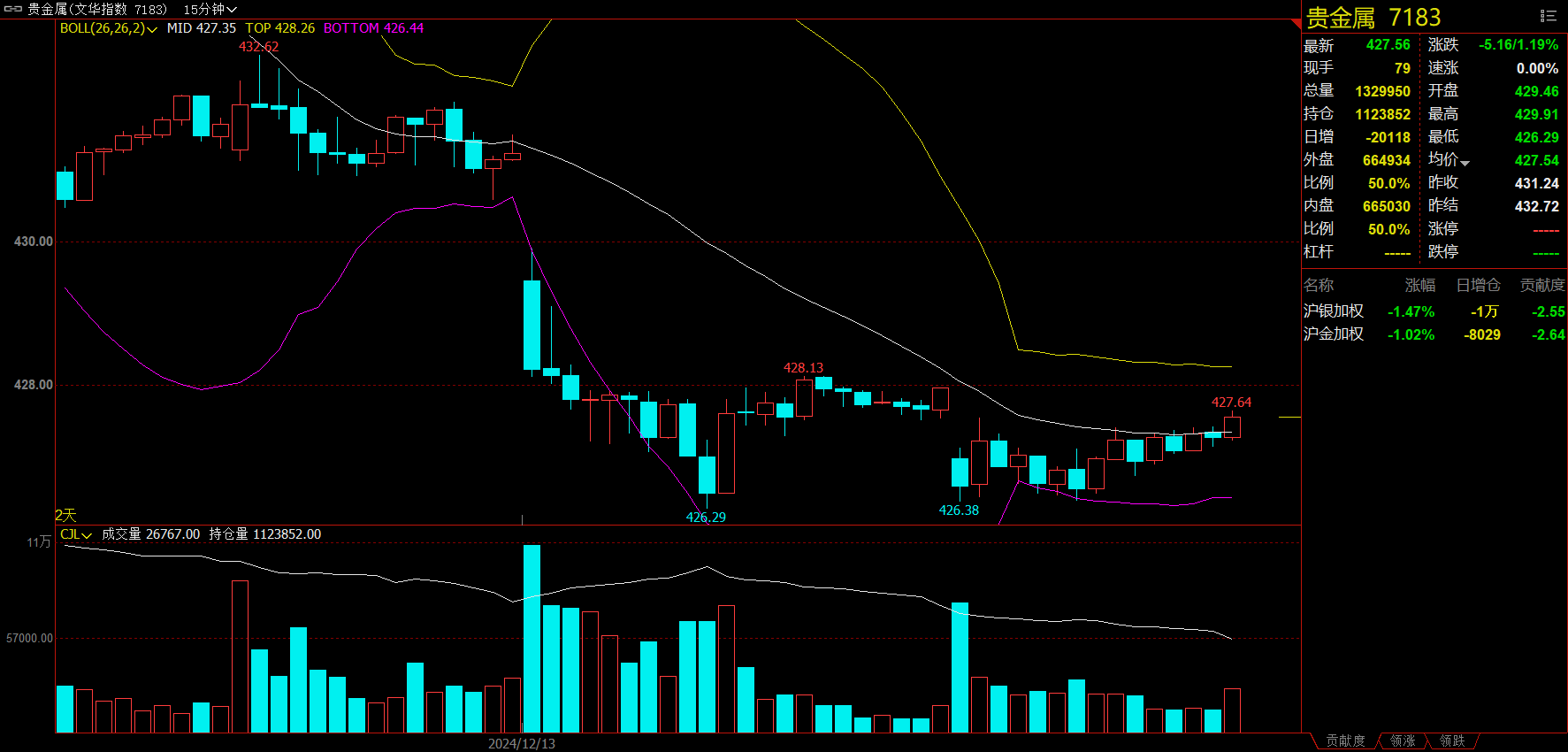

贵金属板块跌1.19%,沪银加权跌1.47%。

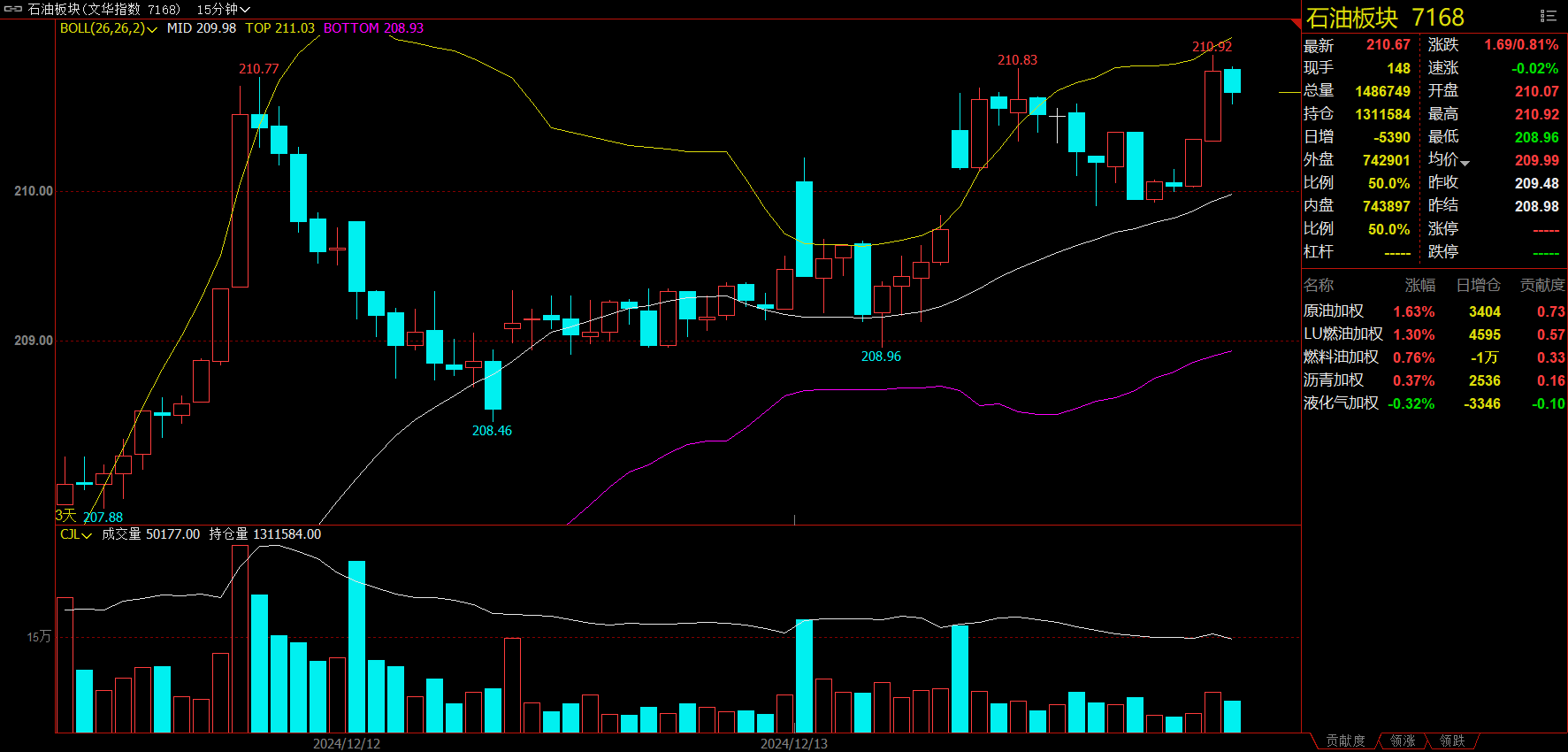

石油板块涨0.81%,SC原油加权涨1.63%。

今日热门品种回顾

烧碱主力合约:终端需求不佳,烧碱盘面宽幅回落

烧碱主力合约今日大幅下挫,收跌3.68%,报2379元/吨。

国投期货分析指出,山东企业库存有继续上升风险,散户与主力下游目前已无明显价差,其他非铝用户刚需补货,市场看跌氛围延续。

中财期货认为,需求方面,目前氧化铝利润高居不下,山西、河南铝土矿复产缓慢,氧化铝虽有较高开工但供应整体仍然偏紧。整体看来,当前烧碱现货价格持续松动,山东主力下游烧碱送货量不断减少,采购价格周内连续下降。后续盘面下跌仍需要看现货下跌节奏,在未出现大规模降价的情况下,盘面价格的大贴水使得向下的空间有限。仓单方面,当前山东烧碱库存不断累库,后续厂家有注册仓单抛货动机,可能会对盘面形成一定压制。策略方面:01偏弱震荡,谨慎逢高空,不宜过分追空。套利方面5-9反套看待。

瑞达期货表示,宏观方面,2025年预计有增量刺激政策落实,但对近月合约影响不大烧碱基本面偏弱,然SH2501临近合约月份基差偏高,后市下行空间有限。

菜系期货主力合约:国内菜系期货以宽幅震荡为主,菜油,菜粕下行空间尚不明朗

今日菜系期货主力合约有所上涨,其中菜粕收盘上涨1.64%,现报2297元/吨,菜油收盘上涨1.67%,现报9052元/吨。

国投期货分析指出,据加拿大统计局数据显示,预计加拿大油菜籽2024年产量预估为1780万吨,去年为1832.8万吨,市场预期为1851.1万吨,此前公布数据显示为1950.2万吨,大幅减少。但国内菜系自身基本面供需偏弱,沿海库存数据仍显示菜籽供给相对宽松。菜系本身后市仍需持续关注中加贸易摩擦,中加贸易政策暂无新变化。综合来看,国内菜系期货以宽幅震荡为主,菜油,菜粕下行空间尚不明朗,如棕榈油高位震荡,追空风险较大。

中信建投期货表示,国际菜系主要矛盾可以概括为供需基本面的再调整和国际贸易流的再均衡。预计国内菜系走出独立行情的潜在题材有菜系进口结构的转变、水产的周期性扶苏、国产菜籽的天气事件等。另外,内盘菜系仍有可能受到大豆和葵系的外生冲击。我们预计2025年菜油价格主要波动区间在【7800,9500】,2025年菜粕价格主要波动区间在【1950,2850】。我们倾向于做多05和09菜系油粕比,比例区间或在【3.6-4.4】之间,理由是菜系油粕基本共享供给侧叙事,但蛋白压力高于油脂。

焦煤主力合约:观望情绪较浓,短期煤价延续弱稳运行

双焦期货延续跌势,其中焦煤主力合约收盘下跌2.74%,报1136元/吨,其中盘中跌至1122元/吨,创阶段新低。焦炭主力合约收盘下跌2.24%,报1815元/吨。

一德期货表示,宏观政策阶段性落地,市场进入政策空窗期,而供需矛盾不突出,焦煤基本面依旧宽松,近两日下游持续持谨慎观望心态。随着煤价降至低位,部分焦企适当增库,焦煤线上成交流拍率上升,近期钢材现货价格震荡下跌。下游整体采购心态谨慎,观望情绪较浓,短期煤价延续弱稳运行。

光大期货认为,终端需求季节性淡季延续,高炉开工率回落负反馈焦炭,焦企目前利润微薄,对于焦煤原料刚需采购,投机性需求较少,补库节奏相对比较缓慢,焦煤上游生产企业压力较大,进口焦煤价格持续走弱驱动进口量边际减少,焦煤供需现实依然偏弱;政策端货币政策转向适度宽松,财政政策更加积极,对于市场信心有支持,弱现实与强预期加强市场博弈,预计短期焦煤盘面呈现震荡运行态势。

今日期市热点及未来焦点