- 小

- 中

- 大

- 超大

【导语】12月中上旬中国进口阔叶浆现货市场价格环比下跌,与浆市供需改善有限、下游原纸行业盈利改善欠佳有关,但由于12月外盘连续报平、人民币贬值支撑后市到货成本、关联浆种针叶浆现货均价连续上涨以及针叶浆、阔叶浆价差扩大带来的支撑下,跌幅较11月收窄1.64个百分点。中下旬浆市供应端虽增量有限但现有国产浆低价稳定市场份额,而需求端虽有新产能放量但业者逢低补库持续压价采浆,预计12月中下旬进口阔叶浆价格中枢延续下行态势,但在成本面支撑、针阔叶浆价差走扩以及业者低价惜售情绪的间接影响下,跌幅有限。

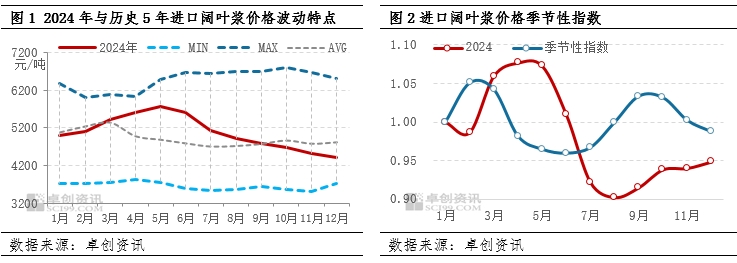

12月中上旬阔叶浆价格环比下跌,偏离季节性波动指数走势

截至12月16日,中国进口阔叶浆现货市场均价4423.18元/吨,环比下跌2.02%,同比下跌11.68%。从近5年进口阔叶浆价格波动特点看,往年12月进口阔叶浆均价处于价格回落阶段。2024年12月在浆市供需改善有限、下游原纸行业盈利改善欠佳导致浆价延续价格波动特点,呈下行态势,但由于12月外盘连续报平、人民币贬值支撑后市到货成本、关联浆种针叶浆现货均价连续上涨以及针叶浆、阔叶浆价差扩大带来的支撑下,跌幅较11月收窄1.64个百分点。

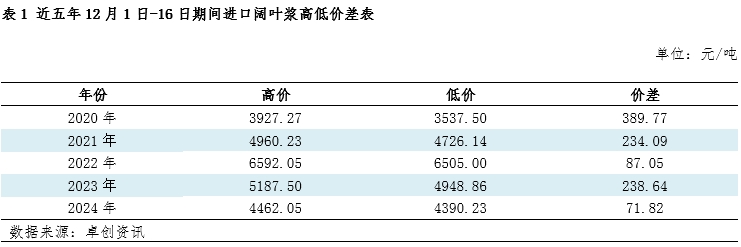

从价格波动的幅度上来看,截至2024年12月16日,进口阔叶浆价格季节性波动幅度与往年相比略有收窄。据卓创资讯监测数据显示,截止至12月16日,2024年进口阔叶浆高低价差为71.82元/吨,较2023年同期收窄166.82元/吨,较其他年份价差存有一定变化(具体如下表1所示),市场交投进入胶着状态。

根据季节性指数波动特点看,12月中上旬浆价震荡下滑,但由于跌幅有限,因此季节性指数较11月回升0.01个百分点至0.95,偏离季节性波动指数走势。

浆市供需改善力度不足,不利于浆价高位运行

12月浆市供需持续改善,但由于供应增速大于需求增速,供需差存扩大预期,因此不利于浆价高位运行。通过10月主产浆国发往中国木浆增量明显的角度来看,预计12月木浆进口量环比回升24.04%,叠加国产纸浆新产能放量,供应方面增速平稳。12月随着国家刺激政策对于终端消费的提振作用,叠加生活用纸、文化纸企业新产能释放,需求窄幅回升,供需差较11月窄幅扩大,不利于浆价高位运行。

下游原纸盈利改善预期不足,拖累浆价走势

下游原纸企业意向降本增效为主,虽白卡纸、双胶纸、铜版纸企业月内窄幅提价,毛利率较11月窄幅回升2.59-5.21个百分点,但难有效改善前期低盈利现状,不利于纸厂采浆积极性的提升,对浆价走势形成不利影响。

到货成本高位,业者低价惜售,利于支撑浆价跌幅收窄

从到货成本来看,2024年12月到货成本考虑船期等因素需参考10月外盘,以阔叶浆巴桉外盘计算,叠加人民币汇率贬值因素存在下,当前到货成本在4706.78元/吨,高于山东阔叶浆金鱼现货市场月均价6.70%,业者低价销售,进一步支撑当前阔叶浆价跌幅收窄。同时连续2个月的外盘报平,给予业者信心面支撑,进一步支撑当前浆价的运行态势。

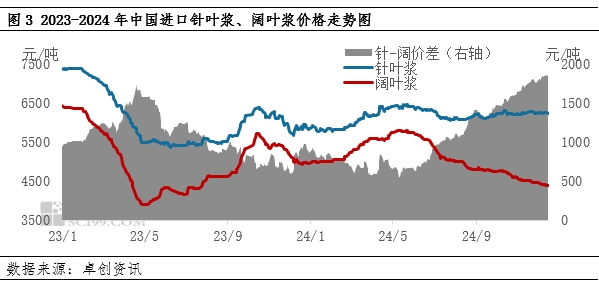

针叶价格上涨及针叶浆、阔叶浆两者价差扩大,减缓阔叶浆价格下跌速度放缓

12月进口针叶浆现货市场价格震荡运行,截至12月16日,据卓创资讯监测数据显示,进口针叶浆现货市场均价6262.35元/吨,环比上涨0.13%,涨幅扩大0.06个百分点,间接减缓阔叶浆价格下行速度。同时从图3来看,由于进口阔叶浆价格5月中旬之后的连续下跌,针叶浆、阔叶浆价差连续七个月逐月走扩,12月19日价差提升至1859.77元/吨,利于减缓进口阔叶浆价格下跌幅度,成为对冲12月阔叶浆价格下行的另外一个影响因素。

多因素影响下,中下旬浆价延续下跌态势,但下行空间有限

供应端:计划在12月投放70万吨阔叶浆产能存延后投放预期,因此浆市新增产能有限,主要为国内外下半年已投放阔叶浆产能的平稳放量,而现有国产外售商品浆个别企业让利出货,不利于浆市信心提振及浆价的止跌回升。

需求端:中下旬计划投产的原纸新增产能有66.5万吨(存延迟预期的有12万吨),但由于企业投产时间多数在下旬甚至月底,且规模企业原料采买相对稳健,现货采购主要为逢低补库,因此若原纸行业盈利未见明显改善情况下,或难带动现货市场有效放量,而业者回笼资金需求下存出现让利动作预期,则拖累浆价进一步下滑。

成本端:外盘坚挺及人民币贬值预期下,进口阔叶浆到货成本压力缓解有限,给予现货市场价格成本面支撑。

心态端:业者对上海期货交易所纸浆期货主力合约价格后市预期存在差异,会持续影响针叶浆价格阶段性走势,而针叶浆、阔叶浆价差走扩掣肘进口阔叶浆下跌走势。贸易商对于近期国内外一季度检修或转产消息面衍生而来的低价惜售情绪以及预期下游原料备货存提价意向等或进一步支撑当前价格走势。

综合以上,供应端虽增量有限但现有国产浆低价稳定市场份额,而需求端虽有新产能放量但业者逢低补库持续压价采浆,预计12月中下旬进口阔叶浆价格中枢延续下行态势,但在成本面支撑、针阔叶浆价差走扩以及低价惜售心态的间接影响下,跌幅有限。