- 小

- 中

- 大

- 超大

近期纯碱玻璃期货价格震荡下行,其中纯碱2505合约自10月初高点1818跌超15%,12月20日截至发稿涨幅1.17%,报价1466元/吨;玻璃2505合约自10月底高点1561跌超10%,12月20日截至发稿跌幅0.79%,报价1384元/吨。

纯碱

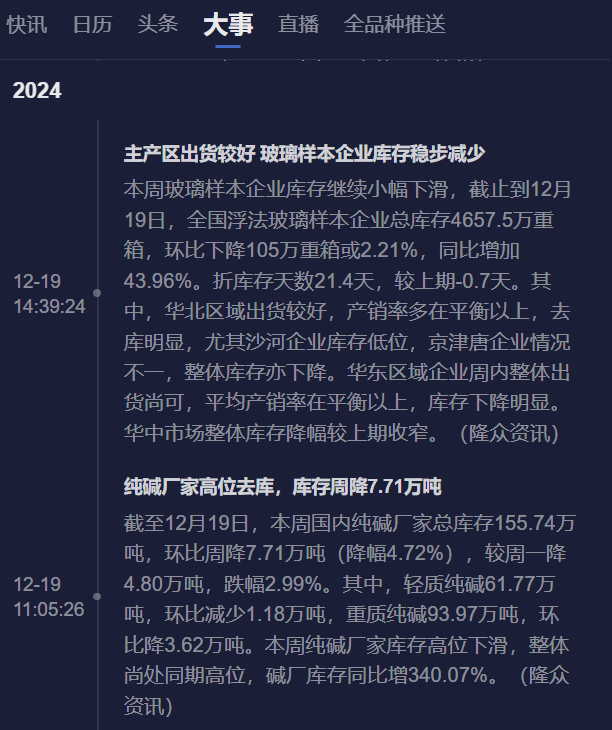

据隆众资讯,截至12月19日,本周国内纯碱厂家总库存155.74万吨,环比周降7.71万吨,降幅4.72%,同比增340.07%。其中,轻质纯碱61.77万吨,环比减少1.18万吨,重质纯碱93.97万吨,环比降3.62万吨。本周纯碱厂家库存高位下滑,整体尚处同期高位。

据隆众资讯,截至12月19日,本周联碱法纯碱理论利润为5.10元/吨,环比增加10元/吨。主要成本端煤炭价格继续下降,纯碱价格延续稳定,因此利润缓和明显。周内氨碱法纯碱理论利润-52.44元/吨,环比持平。

数据显示本周纯碱基本面有所改善,联碱法利润转正,但库存仍在高位,且氨碱法仍亏损,所以整体供需格局可能仍偏宽松。

我们可以通过纯碱盯盘神器-大事功能(立即体验),追踪重要供需数据的变化情况。

据徽商期货,从目前的基本面来看,一旦临近交割,中上游为了缓解自身压力提前抢跑,下游买涨不买跌心态、高开工、高中游库存多重利空叠加,会重新成为盘面向下的催化剂,09合约上的期现负反馈有可能会重新在01合约上上演。看到基差走强,月差收窄,依然可以布局临近交割月期现出现负反馈带来的做空机会。

另外,我们通过纯碱盯盘神器-季节性分析持仓(点击链接体验)发现,纯碱05合约空头可能增仓持仓,当前持仓量高于历史同期,处于历史高位,而且还有继续增加的势头,若临近交割月持仓量仍然高企,当心空头逼仓风险。

玻璃

据隆众资讯,截止到12月19日,全国浮法玻璃样本企业总库存4657.5万重箱,环比下降105万重箱或2.21%,同比增加43.96%。折库存天数21.4天,较上期-0.7天。其中,华北区域出货较好,产销率多在平衡以上,去库明显。华东区域企业周内整体出货尚可,平均产销率在平衡以上,库存下降明显。华中市场整体库存降幅较上期收窄。

据隆众资讯,12月13-19日期间,据隆众资讯生产成本计算模型,其中以天然气为燃料的浮法玻璃周均利润21.19元/吨,为7个月高位,环比增加127.11元/吨;以煤制气为燃料的浮法玻璃周均利润235.3元/吨,达8个月新高,环比增加156.59元/吨;以石油焦为燃料的浮法玻璃周均利润291.19元/吨,乃下半年最高值,环比增加119.97元/吨。

数据显示玻璃的改善情况或好于上游纯碱,库存去化,利润修复明显。但库存同比去年同期仍偏高,后续关注库存能否持续去化。

对此,华联期货分析表示,本周玻璃产能利用率上升,周熔量环比增加,企业库存继续下降,生产利润明显回升。近期玻璃市场供需维持弱平衡状态,库存呈小幅波动,不过生产利润持续修复下供应趋稳,淡季需求转弱,厂家仍面临累库压力;盘面来看,远月合约受国内政策转向提振,近期地产销售好转令市场对明年需求增量释放存在预期,不过年末需求转弱以及政策真空,盘面依旧反弹承压。操作上,关注1450附近压力。

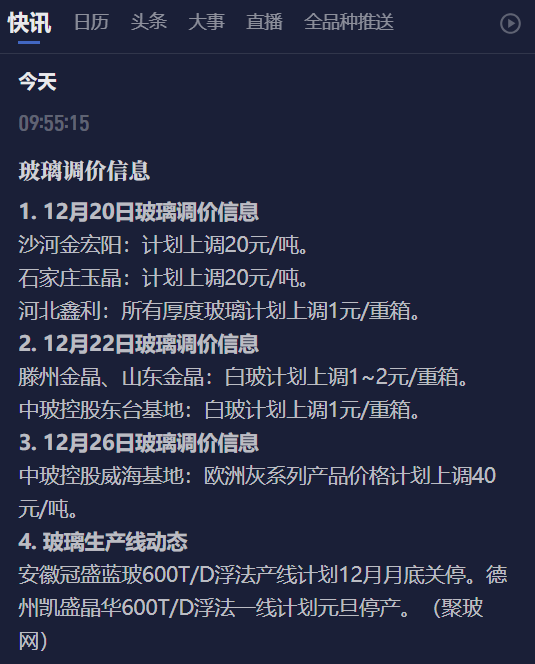

现货方面,我们通过玻璃盯盘神器-快讯功能(立即体验)追踪到玻璃调价信息,12月20日,据聚玻网数据,不同地区玻璃现货价格有所上调。

另外,我们也可以通过玻璃盯盘神器-主流地区玻璃现货价(点击链接体验),追踪华南、华东、华北玻璃现货价格的变化情况。

机构观点

中辉期货

纯碱:供给端的压力依旧偏强,需求来看浮法玻璃产量回升有限,光伏玻璃因出现亏损增加了减产预期,补库需求不强,纯碱供需基本面依旧不容乐观。预计纯碱价格震荡偏弱运行。

玻璃:近期下游玻璃表现持续强于上游的纯碱,玻璃库存持续去去库,叠加短期资金面偏强,玻璃主力05合约在周线图20日线1360之上短多看反弹为主。

一德期货

纯碱:开工率高,现货1450-1500送到,高位库存累库强预期已兑现在近月,1420-1500区间震荡中性估值(供需过剩格局下),远月升水不大,前低1350附近支撑偏强(宏观支撑,成本支撑),05观望。

玻璃:产销尚好,下游逢低补库,厂家和期现商库存跷跷板效应,当前上游库存压力小,挺价意愿不强;下游订单环比走弱,逢低补库;上游利润尚可,后期产量存缓慢恢复;01在1250震荡中性,突破估值偏高,绝对价格在1400-1500以上偏空,关注中期空配05;短期风险点是传统赶工旺季,关注需求能否再好转(利多是否释放完毕),宏观消息利多。