- 小

- 中

- 大

- 超大

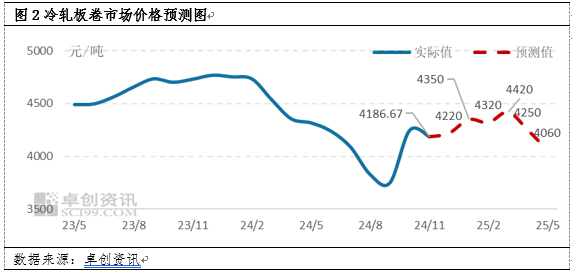

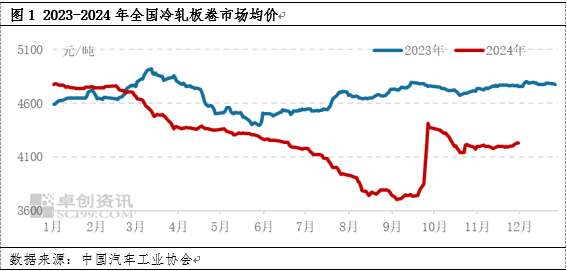

2024年9-11月冷轧板卷市场价格低位上涨后震荡盘整运行,根据卓创资讯监测的数据。9-11月全国冷轧板卷均价为4070.35元/吨,较2024年3季度上涨了171.14元/吨,增幅为4.39%;较2023年9-11月的4725.73元/吨降低655.48元/吨,降幅16.1%。9-11月期间内高点为10月初的4400.67元/吨,低点为9月初3697.67元/吨,高低价差703元/吨,振幅19.01%。进入12月以后冷轧市场略有趋强表现,但价格变化不大。

2024年9-11月冷轧板卷市场行情运行逻辑如下:9月中上旬,冷轧板卷市场保持供需双弱的运行环境,市场宏观消息面影响较弱,前期趋弱局面保持延续,市场行情有一定下跌表现。但当时原料焦炭与铁矿石价格逐渐止跌,成本支撑逐渐增强,对冷轧市场行情有一定利多支撑。至9月末,市场对宏观面预期有所变动,实质上宏观消息释放有所增加。基于对资金流动性释放、房地产市场需求恢复、终端制造业需求扩增、美联储降息等多重利多预期下。市场交投积极性提高,钢材市场整体出现一轮上涨,冷轧板卷市场积极跟涨。国庆节过后市场理性增加,同时宏观方面表现未能延续充足的利多,加之市场库存有所累积,供应面压力扩大,市场行情再度有所回落。10月中下旬至11月末,市场震荡盘整为主。随着宏观消息影响减弱,市场交易逻辑回归到基本面上。期间终端需求虽有所释放,但市场总体交投谨慎度较高;量大原料走势出现一定背离,成本面支撑较为稳定;由于利润恢复,钢厂投产积极性有所增加,市场行情上行阻力增大,但下方又存在一定支撑,故而行情较为稳定。进入12月后部分市场缺货情况增加,虽终端仍表现谨慎,但行情逐渐有一定上涨表现。

预计未来6个月冷轧板卷市场价格先涨后跌。

对于未来6个月来看,卓创资讯预计冷轧板卷价格先涨后跌,高点在3月份。对于12月份来看,目前原料端焦炭等行情走势虽表现弱稳,但短线价格快速下跌概率不大,同时目前冷轧板卷龙头企业指导价格居高,且月底部分钢厂结算价格亦维持较高水平,对贸易商订货积极性有一定影响;宏观方面来看,四季度末期,宏观保持利多预期,市场对于经济好转以及此前部分助力需求释放的政策不断推进落地,整体宏观氛围偏好。市场基本面表现或存利空可能。主要受到需求端边际缩减预期影响,中间商活跃度较低,需求释放或呈现阶段性特征,但市场对基本面变化敏感度或有所降低。对于后面的行情,春节过后市场需求释放预期仍然存在,市场行情或受需求带动而有上涨,待3月份终端完成备货,中间商资源入库,市场供应压力逐渐增大,进而对市场带来利空影响。

另一方面关注宏观背景,2025年1-5月份,更多关注国际经济复苏进度。尤其特朗普上台后,其对于美国市场和全球市场采取的各类政策产生的影响不可忽视。特别是针对各国关税调整力度和涵盖商品,多极化的经济环境受到抑制,未来的国际政治经济超预期风险依然存在。国内密切关注地产去库存政策下的地产市场修复进度,汽车、家电等各类政策延续性表现,设备升级改造等项目陆续落地对钢铁市场的整体影响。供应方面恢复进度或强于需求释放进度,而成本方面有一定博弈概率,市场关注点,同时叠加国际大宗商品出现超预期现象的概率难以排除。另则全球降息周期下预计对市场先带来一定利多影响,随着资金流动性释放带来的利多减弱,偏空背景发力,引起市场下行。

综上预计未来半年冷轧板卷市场行情先涨后跌,但预期来看高低价差相对较小。