- 小

- 中

- 大

- 超大

近日小麦价格再次出现较为集中的下跌,面粉企业日内多次下调收购价格,供强需弱仍是主因。短期看小麦市场仍难寻利好,价格亦难有反弹预期。

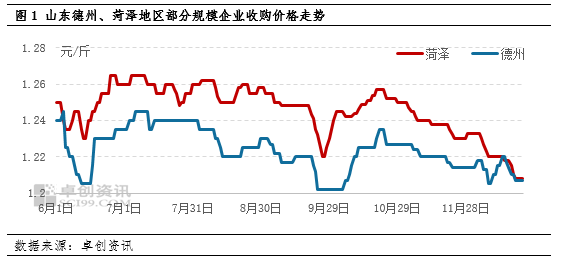

自上周二下午开始,主产区面粉企业小麦收购价格出现较为高频的下调,截至12月23日,山东地区面粉企业小麦主流收购价参考1.19-1.21元/斤,河南地区面粉企业小麦主流收购价参考1.195-1.217元/斤,河北地区面粉企业小麦主流收购价参考1.195-1.21元/斤,较上周初下跌0.01-0.015元/斤不等。周末期间下跌虽然减缓,局部亦有窄幅反弹,但多数业者信心仍不足。

市场粮出粮积极,政策性小麦补给市场,整体供应宽松

近期小麦贸易商售粮积极性较高,一方面因对后市信心减弱,另一方面因资金还款需要等,部分粮商陆续出售小麦库存,使得面粉企业小麦到货量增加。同时近期政策性小麦投放量有所增加,以山东市场为例,自12月19日到23日,中央储备粮销售及双向购销粮计划出库量为7.3498万吨,实际成交4.0558万吨,成交率55.18%。24日有3.0035万吨小麦计划出库,对下游企业原粮采购起到一定的补充。由于多数企业控制原粮库存水平,且部分企业原粮库存充足,因此通过下调价格来调节到货量。

面粉需求迟迟不见起色企业采购需求不高

面粉产能过剩及消费信心不强的情况下,面粉价格竞争的表现更为普遍。自11月下旬开始,面粉企业以及下游面粉经销商间以价竞市的操作较为明显,使得经销商贸易利润压缩,亦影响部分经销商走货速度也使得部分企业的市场份额被动减少,因此部分厂家不得已跟随下调面粉价格,市场价格交易重心逐步下探。面粉价格持续走低,使得下游终端客户维持刚需交易,面粉企业订单处于较低水平,因此在无排单计划的情况下,企业缺乏加工需求,企业收购意愿下降,对小麦价格不利。

多数业者预期不佳小麦短期难回暖

虽然双节临近,往年面粉在此时需求多有增量表现,但今年多数业者对于春节前的市场信心减弱。一方面由于面粉厂多有现货库存,另一方面考虑下游经销商部分低价走货影响市场面粉销量,因此多数面粉企业表示春节前需求难有明显增量表现,节前或有部分客户逢低采购,但产能过剩的情况下,订单的集中性或远不及往年同期。

从供应角度来看,政策性小麦仍在计划出库,同时部分粮商对春节后市场预期转弱,节前多有出粮计划,另外近期主产区并无持续的不利天气,那么小麦整体供应或仍显宽松。因此在供强需弱的结构下,月底前小麦难有回暖走势,继续关注下游面粉订单变化情况。