- 小

- 中

- 大

- 超大

近期棕榈油期货价格高位回调后波动减缓,其中棕榈油2505合约自12月初高点9664跌超5%,12月25日截至发稿跌幅0.46%,报价8750元/吨。

消息面

12月24日据外媒报道,棕榈油生产国理事会(CPOPC)预测称,由于印尼和马来西亚产量停滞,2025年棕榈油价格可能将陷入每吨4000—5000林吉特区间(899—1124美元)。CPOPC副秘书长Nageeb Wahab表示:“由于全球棕榈油需求增长,生产停滞,料引发供应短缺,带动价格上涨。"Wahab补充说:然而,目前5000林吉特(1124美元)左右的价格水平可能只是暂时的,这主要是受到马来西亚目前洪灾的影响,这提振了看涨的市场情绪。

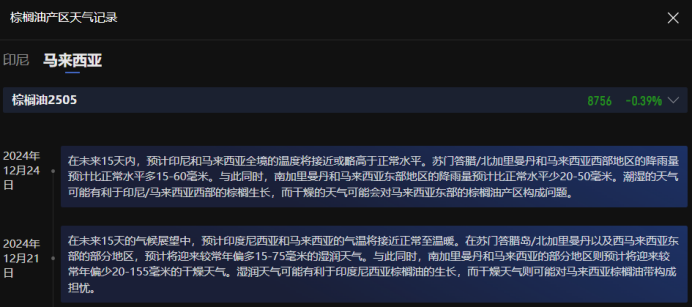

我们可以通过棕榈油盯盘神器-产区天气功能(点击链接体验)监测棕榈油主产区马来西亚和印尼的天气变化情况。

12月24日,据外媒报道,印尼重申即将实施B40生物柴油计划。专家预测,2025年初如果该计划如期进行,年初毛棕榈油期货(CPO)价格可能会上涨10%至15%。但行业专家质疑可行性,因为毛棕榈油供应紧张、存在补贴压力以及需要调整出口专项税结构。棕榈油使用:与能源有关的消费可能激增至1390万吨,较B35下的1100万吨显著增加。出口下降:2024年11月印尼棕榈油出口下降10%,随着B40准备工作推进,出口预计将进一步下滑。

消息显示虽然全球棕榈油供需格局逐渐收紧,但仍要关注印尼B40政策的落地情况,我们可以通过棕榈油盯盘神器-大事功能(立即体验)持续关注B40政策的情况。

基本面

12月24日,据外媒报道,印尼棕榈油行业协会GAPKI数据显示,印尼10月棕榈油出口量为289万吨,较去年同期的301万吨有所下降。

据SGS,预计马来西亚12月1-20日棕榈油出口量为828581吨,较上月同期增加5.96%;据ITS数据显示,马来西亚12月1-20日棕榈油出口量为900004吨,较上月同期减少8.32%;据AmSpec,马来西亚12月1-20日棕榈油出口量为889992吨,较上月同期减少7.61%。

12月23日,SPPOMA数据显示,2024年12月1-20日马来西亚棕榈油单产减少12.78%,出油率减少0.39%,产量减少14.83%。

据Mysteel,截至2024年12月20日(第51周),全国重点地区棕榈油商业库存53.84万吨,环比上周减少0.08万吨,减幅0.15%;同比去年93.38万吨减少39.54万吨,减幅42.34%。

数据显示主产区季节性减产导致供应端减量,但高价棕榈油可能压制需求,出口量有所下滑,这说明近期棕榈油供需偏紧的格局可能有所放缓。

对此,正信期货分析表示,12月马棕油延续减产,印尼B40政策实施概率较大但过程可能存在波折,东南亚中期减产降库逻辑仍未转变,需求放缓使产地报价松动,短期打压市场热情,随着明年一季度印度节日备货行情开启,棕榈油仍有上行动能。

我们可以通过棕榈油盯盘神器-棕榈油供需数据(立即体验)监测主产区棕榈油产量、出口量等高频数据的变化情况。

机构观点

徽商期货:目前产地棕榈油仍处于季节性减产周期,预计到明年2月份主产国仍会维持减产去库状态,但需要关注棕榈油高溢价导致的需求下降,一旦去库幅度不及预期,棕榈油有进一步下跌空间。

光大期货:之前产地降雨增加导致供应收紧,马棕油上调1月参考价对盘面有支撑。但是出口市场疲软。印尼政府官员表示,计划将levy关税上调至10%,并且强调明年执行B40。高频数据显示,马棕数据显示马棕12月1-20日产量环比减少14.83%。国内方面,油脂期价上涨,棕榈油上涨最快,尤其是棕榈油1月合约。棕榈油现货依然偏紧,外盘企稳易带动国内企稳。操作上,日内参与。

申银万国期货:东南亚产地处于减产季,棕榈油供需偏紧格局未改,但近期根据高频数据显示马棕出口疲软。因此棕榈油虽然中期逻辑未改,但短期缺乏新的利多提振,且出口数据不利于棕榈油价格,短期在豆油生柴掺混税收抵免政策取消担忧的影响下油脂或继续震荡调整为主。