- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约跌多涨少,沪铅跌超3%,铁矿、焦炭、尿素跌超2%,玻璃、工业硅跌近2%。涨幅方面,玉米、豆二、菜油、氧化铝涨超1%。

资金流向

截至12月27日15:15,国内期货主力合约资金流入方面,沪深300 2503流入26.95亿,中证1000 2503流入26.16亿,中证500 2501流入21.82亿;资金流出方面,沪银2502流出4.66亿,原油2502流出2.85亿,沪金2502流出2.68亿。

成交量与持仓量

截至12月27日15:15,国内期货主力合约成交方面,豆粕主力成交152.84万手,螺纹主力成交146.79万手,燃油主力成交84万手;国内期货主力合约持仓量方面,豆粕主力持仓246.75万手,螺纹钢主力持仓167.98万手,PTA主力持仓112.66万手。

板块指数方面

文华商品指数跌0.41%,国内期货主力合约跌多涨少 。

石油板块跌0.17%,SC原油加权跌0.59%。

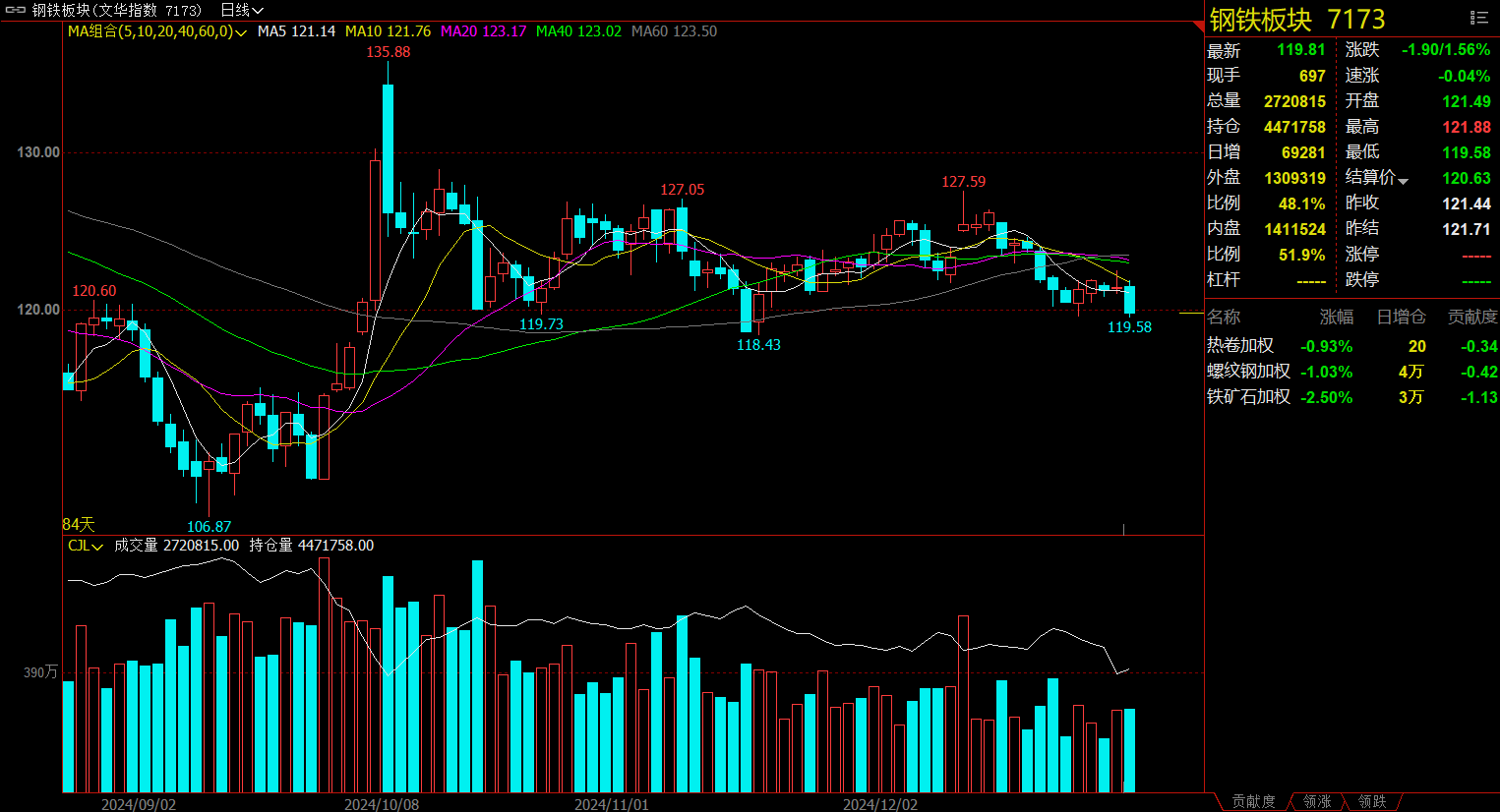

钢铁板块跌1.56%,螺纹加权跌1.03%。

建材板块跌1.30%,玻璃加权跌1.49%。

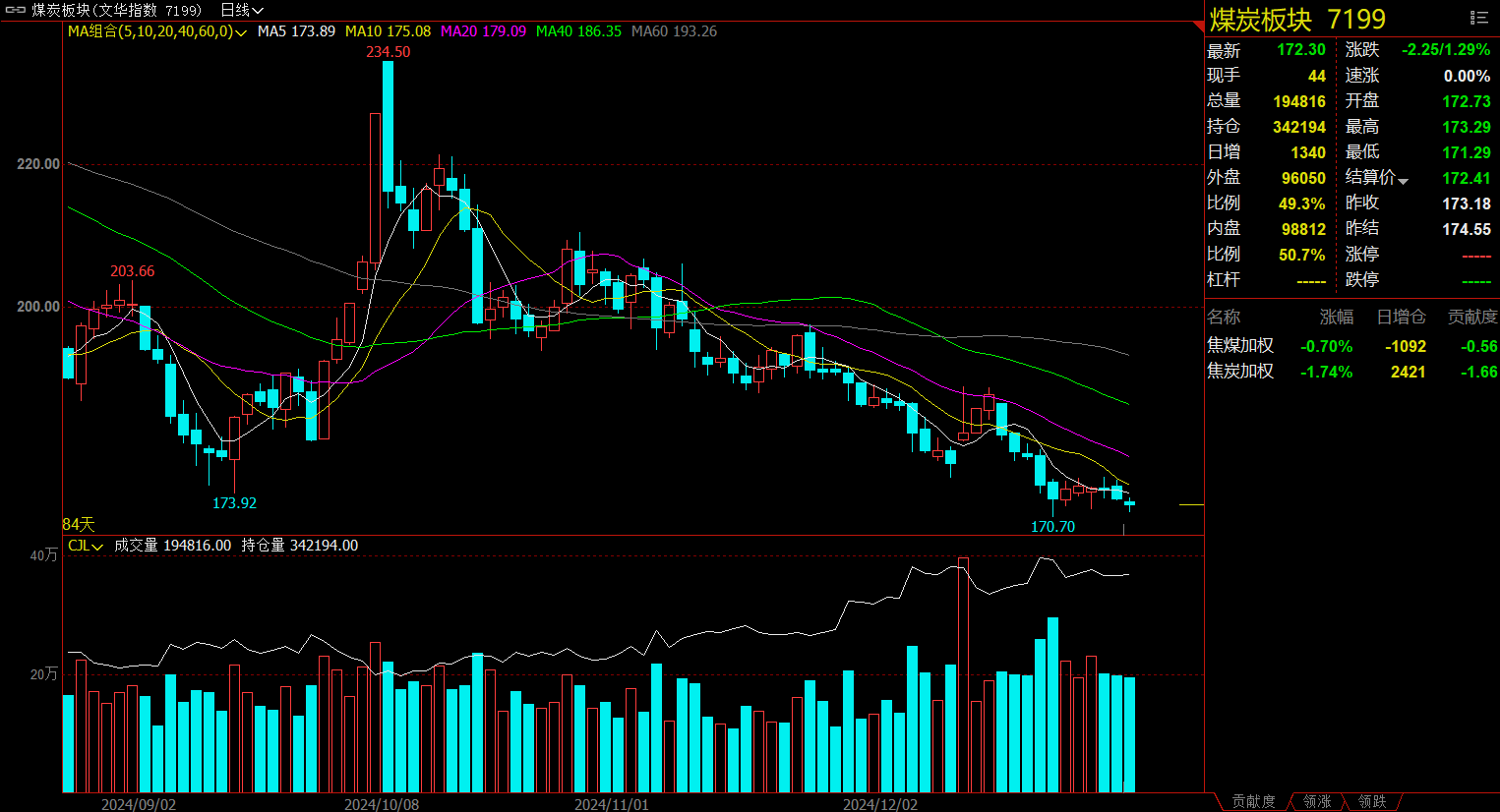

煤炭板块跌1.29%,焦煤加权跌1.74%。

今日热门品种回顾

尿素主力合约:出口预期落空,尿素加速寻底

尿素主力合约收盘跌2.16%,报1722元/吨。

光大期货表示,周五尿素盘面进一步低开,空头压力加大。究其原因,周四在北京召开的“化肥保供稳价”会议结束,此前市场期待本次会议将对今年尿素出口政策进行调整,而会议重点则在于加强产销对接和管控磷肥高成本等,出口预期落空,尿素计价回归至疲弱的基本面,短期价格或延续弱势。从目前尿素供需情况来看,尿素行业日产量维持在17-18万吨,持续大幅高于往年同期水平,下游采购节奏减缓,谨慎少量跟进为主,需求端对行情的支撑依旧相对乏力。受此影响,全国尿素库存较上周继续上涨,尿素企业总库存量达到150万吨以上,适逢当下需求淡季,高库存格局或难有好转,继续压制盘面价格。不过,考虑到目前水煤浆工艺企业报价已接近完全成本,固定床企业及部分西南气头企业亏损生产,下方空间或较为有限。

五矿期货表示,现货依旧疲软,企业利润低位,近期受保供稳价消息影响盘面与现货有一定支撑,但现实企业库存仍在走高,压力进一步凸显,现实仍是偏弱格局。需求端复合肥开工开始拐头向下,其他工业需求也整体偏弱,需求未见明显好转。总体来看,现实受高库存影响仍有压力,但尿素估值相对偏低,继续下跌空间有限,单边建议观望或在有明显回调之后关注短多机会。

沪铅主力合约:铅精矿供应端边际转松,警惕资金情绪退潮导致的下跌风险

沪铅主力合约收盘跌3.02%,报16850元/吨。

广州期货分析指出,2024年沪铅价格主要围绕原料紧张、供应缩减及宏观扰动运行。11月至12月上旬,环保管控影响铅市供应,且下游需求尚可,铅价上行至18000元/吨。12月中旬以来,由于环保管控缓解,下游需求边际下滑,铅价震荡偏弱运行。从原料端看,废电瓶回收量有限为铅价提供了成本支撑;从供应端看,环保管控影响铅市生产和运输,供应或维持偏弱状态;从需求端看,下游电池厂关账盘库结束后或逐步启动春节备库。因此,短期铅价下跌空间有限,操作上可维持偏多思路。

五矿期货表示,铅精矿供应端边际转松,精矿加工费上行,原生铅开工维持相对高位。再生铅周产量边际上调,成品库存边际去化。下游消费虽然逐步回暖,但蓄企开工率抬升空间有限,备库预期存在较久。部分冶炼企业检修完成开始复产,叠加近期国内大宗商品弱势运行,警惕资金情绪退潮导致的下跌风险。

豆粕主力合约:短期连粕将继续走升,关注干旱炒作持续性

豆粕主力合约收盘涨0.79%,报2670元/吨。

光大期货表示,周四,CBOT大豆上涨,因阿根廷天气干燥引发市场担忧。周度出口销售报告推迟到周五发布。气象预报显示,巴西南部地区月底降雨有限,中部降雨普遍。国内方面,豆粕期价震荡上涨。现货报价持平。节前备货需求继续释放,支撑现货价格,进而带动期货价格上涨。巴西汇率贬值和升贴水回落等均有止跌迹象也支撑盘面价格。豆粕价格弱反弹。操作上,期货空单继续持有或买油卖粕。

正信期货表示,成本端,南美天气炒作开启,多模型显示拉尼娜影响凸现,巴西南部及阿根廷未来降雨预期减少,干旱预期减弱了南美大豆丰产压力,支撑美豆大幅反弹。国内,近期进口大豆到港充足,油厂开机尚可,豆粕成交及提货一般,大豆与豆粕库存继续下降。总的来说,南美干旱炒作削弱了丰产预期,短期美豆企稳冲高,不过仍有待进一步观察干旱持续性影响;国内豆粕处于持续降库过程,不过总体供应仍显充足;短期连粕将继续走升,关注干旱炒作持续性,且巴西大豆开启收获后的现实供应压力影响。

今日期市热点及未来焦点