- 小

- 中

- 大

- 超大

【导语】12月刚刚过去,当月西南地区废钢铁价格整体持稳运行,场地维持快进快出操作,部分钢企逐步减产降废,个别钢企停炉检修,主流钢企仍在持稳观望中。

一、价格回顾

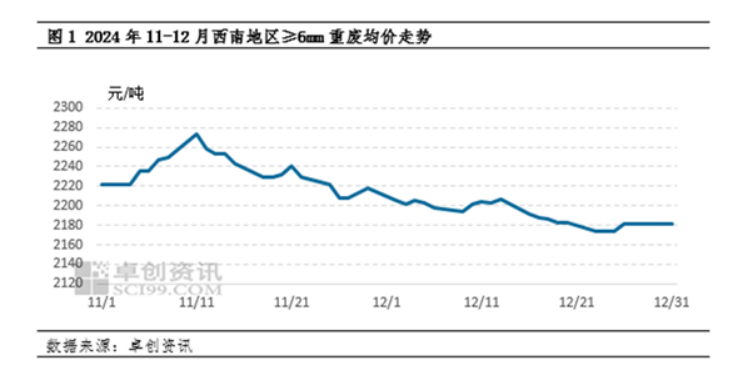

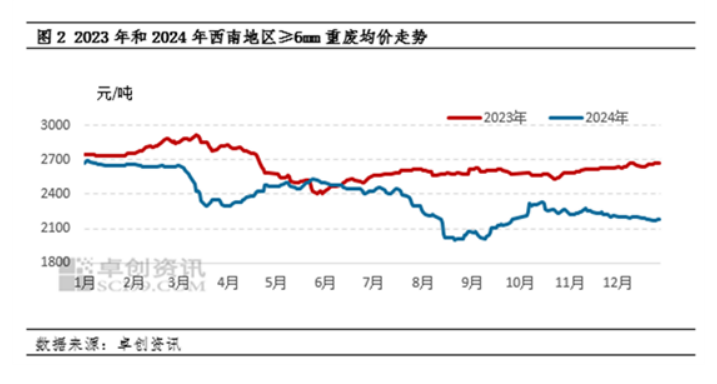

据卓创资讯调研,截至12月31日,西南地区6厚以上重废市场均价为2360.97元/吨,其中12月均价为2191.14元/吨,较10月份均价2234.08元/吨下降了42.94元/吨,月环比下降1.92个百分点。截至12月底,西南地区区域均价最高值出现在1月份,为2691.88元/吨,最低价出现在8月底,为1999.38元/吨。

本月,西南地区废钢价格稳中偏弱运行。临近年底,主流钢企多数持稳生产,废钢到货量与日耗基本持平,部分钢企临近年关少量囤货。据卓创资讯调研,今年西南地区多数钢厂冬储意愿较低,多选择在年前保持观望维持低产。

纵观近几年来看,2023年西南地区大于6厚重废均价为2645.67元/吨,2024年西南地区均价则为2360.97元/吨,较去年下降284.7元/吨,同比下降10.76个百分点。今年以来,西南地区废钢价格较去年重心整体下移,分析原因来看,首先,市场供需矛盾仍然存在,成材端供大于求,钢企利润空间受到挤压,西南地区电炉资源丰富,多数电炉钢企盈利水平处于盈亏线附近。此外,受到国内外经济形势影响,整体市场心态较弱,加之税改等政策面消息的影响,市场行情全年较为震荡,废钢各流通环节风险较之前有所增加。

二、供需结构分析

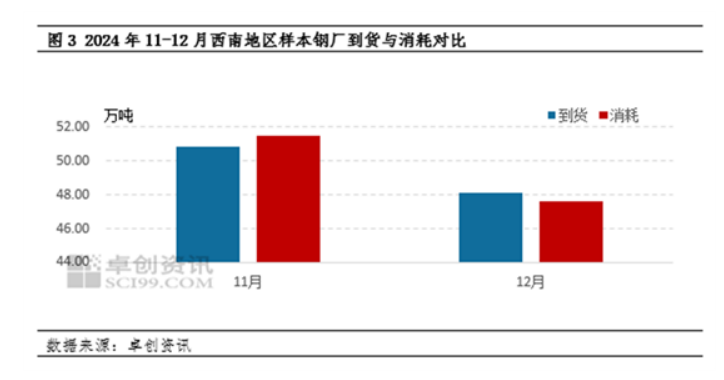

供应端方面,12月西南地区钢企到货量较上月下降。临近年底,加之2025年税改政策的影响,场地多快进快出操作,市场废钢资源流通速度加快,但由于目前市场废钢资源偏少,钢企利润不佳,废钢价格大多持稳运行无太大波动空间,钢企到货量有所下滑。

需求端方面,12月西南地区钢企消耗量较上月下降。西南地区主要以电弧炉为主,近些日子以来,受利润不佳的影响,西南地区主流钢企多数已降低废钢日耗水平。加之年底已至,钢企生产预计将多维持在低位水平,部分钢企已明确停炉计划,个别钢企已经开始停工检修,整体废钢需求量有所下调。从卓创资讯调研的全国钢企冬储计划来看,西南地区钢企普遍冬储意愿较低,多数选择年前观望或者维持低产低收,以此可见,废钢需求量也处于偏低水平。

三、市场展望

2024年已经结束,西南地区钢企本月大多处于持稳收货的状态,到货水平与日耗基本持平,年前预计维持低产状态,个别钢厂停炉检修至农历新年后。综合来看,2025年初税改政策的进一步实施预计将对废钢行情产生影响,但随着国家对西部地区开发的侧重,西南地区在基建、旅游、工业生产等领域仍有着很大的发展空间,新的一年,西南地区废钢有望稳中发展。