- 小

- 中

- 大

- 超大

【导语】在“双碳”目标的引领下,中国炼油行业正经历着前所未有的加速转型期。炼油行业产能增速放缓,规模化和现代化程度不断提高,炼化一体化规模水平提升。为提高盈利能力和竞争力,炼厂注重生产高附加值产品,减油增化成绩显著。未来随着未来炼油行业产能增速放缓,企业将更加注重优化产品结构和提升技术水平,以应对产能过剩的挑战,推动行业朝着绿色、高效、可持续的方向发展。

基于全球气候变化、能源转型、经济发展模式、环境保护意识等多个方面的背景因素,2020年9月中国明确提出2030年“碳达峰”与2060年“碳中和”目标。“双碳政策”下要求2025年前后中国能源相关碳排放达峰,炼化企业通过乙烯原料优化、优化工艺流程、装置结构调整等举措实现转型提速。

下游需求方面,在经济发展、政策支持、配套完善前提下,我国新能源汽车保持快速发展势头。随着新能源汽车销售渗透率不断提升,新能源汽车对汽油消费替代作用将日益加剧,2024年中国新能源汽车对汽油消费量的替代占比逾15%。柴油方面,在交通物流运输智能化、绿色物流不断发展的背景下,随着物流运输转型一定程度上将抑制柴油消费回升,LNG重卡对柴油运输消费替代作用也逐步增强。 另外,2024年中国经济持续稳定恢复,但内需动力及外部环境仍存在较大压力,经济整体仍存在一定的下行压力。综合影响下,2024年中国汽、柴油消费量均同比下降,汽油消费量或提前达峰。

国家政策、市场变化、下游需求等共同作用下,中国炼油行业正处于前所未有的大变革时代。

一、中国炼油能力增速放缓,全面推进炼化转型升级

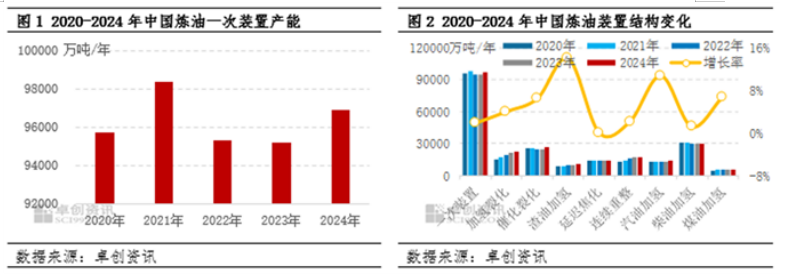

炼油能力增速放缓,规模化和现代化程度不断提高。卓创资讯数据统计,2024年中国原油一次加工总能力为96915万吨/年,同比上涨1.82%。随着裕龙石化和镇海炼化的千万吨级炼化项目陆续投产,2024年中国原油一次加工能力出现小幅反弹。千万吨级炼油厂的数量从2015年的16家增加到了目前的37家,这表明了中国炼油产业的规模化和现代化程度不断提高。

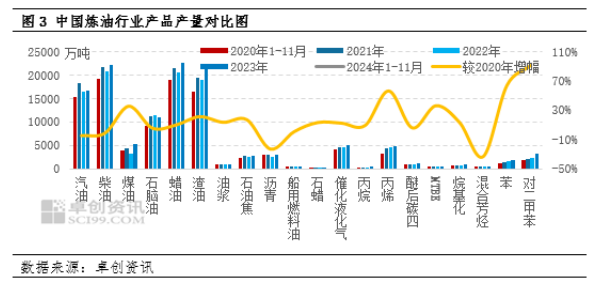

受“减油增化”大方向的影响,中国炼油装置结构不断调整,“增化”的同时,也在保持高质量的油品持续输出,因此从二次装置的变化来看,产出石脑油、高品质汽柴油组分的加氢裂化、渣油加氢等装置产能保持稳定增长,同时,催化裂化装置产能有提升。

中国炼油行业形成了以中石油、中石化为主,中海油、中国化学、中国兵器、独立炼厂等为辅的多元化市场竞争格局。中石化和中石油的炼油能力分别是31950万吨/年、21920万吨/年,仍占据炼油行业龙头地位。2024年中石化的炼油能力和厂家数量继续保持首位,其炼油能力占全国总产能的32.97%,较去年增长0.56个百分点,中石油旗下大连石化产能出现淘汰,导致其炼油能力所占比例为22.62%,较去年下降0.88个百分点。中海油所占比例为5.64%,较去年下降0.11个百分点。

2024年中石化重点炼化项目密集投产,布局一体化及新材料领域。2024年中石化有多项炼化项目投产,天津南港120万吨/年乙烯及下游高端新材料产业集群项目一次开车成功并打通全流程,镇海炼化二期扩能和高端新材料项目全面机械竣工。根据2024年中石化年报披露,中石化还有多个重点布局的炼化一体化及下游新材料项目正在建设中,具体如下:福建古雷炼化一体化工程二期项目、扬子-巴斯夫轻烃综合利用项目、扬子-巴斯夫一体化扩建项目、洛阳石化百万吨乙烯项目、湖南石化100万吨/年乙烯炼化一体化及炼油配套改造项目、镇海150万吨/年乙烯及下游高端新材料产业集聚项目、茂名乙烯改造示范性项目。

2024年中石油炼油产能小幅下降,多项炼化一体化及新材料项目推进中。2024年中石油大连石化450万吨常减压装置永久关停,吉林石化炼化转型项目炼油产能出现等量新旧变更,综合来看,中石油的炼油产能出现小幅下降。根据2024年中石油年报披露,中石油还有多个重点布局的炼化一体化及下游新材料项目正在建设中,具体如下:吉林石化炼油化工转型升级项目、中国石油广西石化公司炼化一体化转型升级项目、中国石油乌鲁木齐石化分公司炼油转型升级高效发展项目、中国石油抚顺石化公司重整及加氢装置炼油结构优化项目、中国石油锦西石化公司结构调整和转型升级发展工程项目、中国石油大连石化公司长兴岛炼化项目(一期)1500万吨/年俄油加工工程项目。

积极布局下游化工产业链条,提升企业的综合竞争力。近年来,中石化和中石油的炼油产能并未出现大幅度增加,主要是集团在积极对旗下千万吨级炼厂进行全厂“炼化一体化”转型升级改造,积极布局下游化工产业链条,提升企业的综合竞争力。随着天津南港、海南炼化、九江石化、大庆石化、大庆炼化等炼化转型项目陆续投产,2025年的岳阳石化、广西石化、四川石化、吉林石化的炼油化工转型升级项目逐步投产,未来国有炼化企业的综合能力将进一步提高。

二、炼化一体化推行步伐加快,降油增化仍是主旋律

炼化一体化规模水平全面提升。中国的大型炼化一体化企业在近年来得到了快速发展,已经成为国内石油加工行业的重要组成部分。卓创资讯数据显示,截至2024年,中国共有29家炼化一体化企业,累计炼油一次能力达到42610万吨/年,占中国炼油行业总能力的比例为44.3%。此外,这些企业的开工负荷率也高于中国炼油行业平均水平,显示出其在行业中的竞争优势。

炼化一体化程度加深。民营炼厂不断完善产业链,加强炼油与化工板块的协同发展,提高资源的综合利用效率。通过一体化发展,企业能够降低生产成本,增强抗风险能力,并且可以根据市场需求灵活调整产品结构。例如,一些民营大炼化企业形成了“原油—芳烃、烯烃—PTA、乙二醇—聚酯—民用丝、工业丝、薄膜、塑料”等世界级全产业链一体化协同的发展模式。

总的来说,中国的大型炼化一体化企业正面临着良好的发展机遇,同时也面临着市场竞争和产业结构调整的压力。

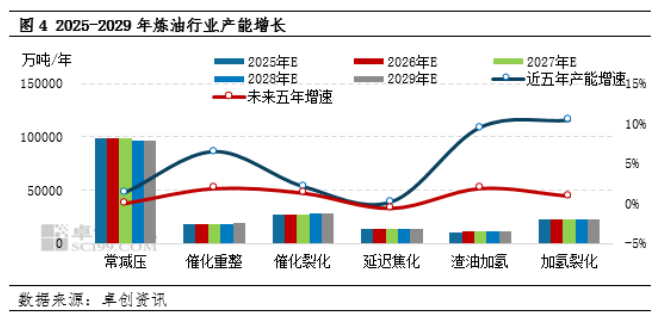

行业竞争激烈,“减油增化”成绩显著。“减油增化”、“减油增特”即减少成品油产出,增加化工产品、高效特色产品供应,如石蜡、沥青、润滑油、基础油、低硫船燃及提升高端专用料、高端聚烯烃、高端新材料等高附加值产品。由图3中国炼油行业产品产量对比图可看出,与2020年对比,2024年1月-11月,汽、柴油产量均减少,其中汽油产量跌幅相对明显;石脑油、蜡油、渣油、油浆、船用燃料油、石蜡等产量涨幅相对明显;丙烯、苯、对二甲苯等化工产量增幅明显,苯产量增幅超过60%,对二甲苯产量增幅高达90%。

民营炼厂越来越注重生产高附加值的产品,以提高盈利能力和竞争力。例如,加大对芳烃、化工新材料等产品的生产投入。2024年芳烃供需保持紧平衡,PX保持高毛利,纯苯表现强劲,这促使民营炼厂增加对芳烃系列产品的生产。同时,企业积极布局新能源、新材料领域,研发和生产如EVA、POE等新能源新材料产品,满足市场对高端化工产品的需求。

加强炼化一体化建设成为行业发展的关键方向。通过实现炼油与化工的深度融合,构建起上下游一体化的完整产业链,能够显著提高资源的综合利用效率,增强企业抵御风险的能力。就像在实际生产中,炼油厂所生产的石脑油等产品,完全可以作为化工装置的优质原料,而化工产品的生产过程反过来又能为炼油环节提供助剂、催化剂等必要物资,这种资源的优化配置模式实现了炼油与化工之间的协同发展,形成了良性循环。

三、未来炼油行业产能增速明显放缓,炼化一体化有助于实现可持续发展

随着未来炼油行业产能增速放缓,企业将更加注重优化产品结构和提升技术水平,以应对产能过剩的挑战,推动行业朝着绿色、高效、可持续的方向发展。

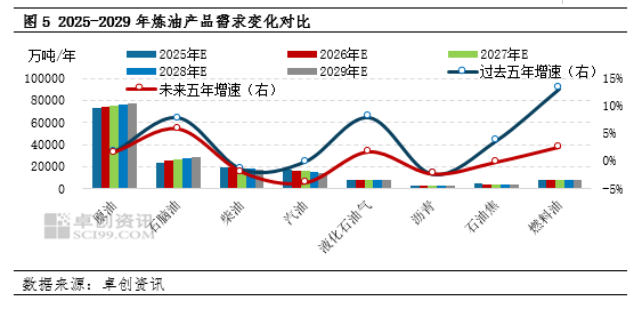

2025-2029年间,中国一次加工装置产能将呈现微涨企稳的走势。根据国家政策要求,国内原油一次加工能力需控制在10亿吨以内,旨在通过供给侧改革引导行业向高质量发展转型。新旧产能交替进入密集期,为炼油行业带来了挑战也带来了机遇。截至2025年末,部分在建项目将继续推进,但由于已实施的严格管控措施,确保行业增长仍处于合理范围内。2026至2027年,新建设及规划的核心炼油装置将陆续投入市场,进一步影响国内一次加工能力。此外,落后产能的逐步淘汰也成为这一阶段的重要事项之一。

随着“减油增化”战略的推进,化工行业对化工原料需求增长成为催化重整装置产能扩张的重要动力。在国家产业政策的引导和支持下,尤其是对新能源产业的大力扶持,化工企业将抓住转型机遇,面对未来市场需求的多样化和复杂化,催化重整装置的建设将更为科学合理。国内催化裂化、渣油加氢和加氢裂化等主要二次装置也将维持扩张趋势,尽管扩张力度有所不同。这一发展趋势不仅反映了中国炼油行业向更高价值产品转型的需求,也体现了持续的技术创新与设备优化。

未来5年中国炼油产品需求增速呈整体回落趋势。石脑油需求虽仍增长但增速放缓,而燃料油和液化石油气需求增速明显下滑,汽柴油消费量因新能源汽车发展呈负增长,沥青和石油焦等产品需求也进入负增长时代。其中燃料油和液化石油气方面,宏观经济不稳定使下游企业需求预期降低,采购谨慎。替代能源如天然气、电力等在工业和运输领域应用增加,市场竞争加剧。汽柴油方面,新能源汽车市场占有率不断提高,对传统燃油车形成替代,导致汽柴油需求减少。沥青和石油焦方面,终端建筑及房地产基建行业发展偏弱,相关原材料需求增长放缓。

综上所述,石化行业正遭遇一系列不利因素的冲击,原料成本持续上涨,企业盈利水平不断下降,行业产能过剩问题严重,市场需求也表现出疲软之态。在这样的大背景下,未来的市场竞争无疑将愈发残酷。因此,传统的炼油企业迫在眉睫的任务就是进行转型升级,坚定不移地大力推行“减油增化”和“减油增特”策略,完成从燃料型炼厂向炼化一体型炼厂的彻底转变,全方位提升“炼化一体化”的规模和水平,最大程度地降低成品油产量,提高化工原料产量,增加精细化工品的价值,从而在激烈的市场竞争中谋得一席之地,实现可持续发展。