字体:

- 小

- 中

- 大

- 超大

评论

收藏

数据解读:螺纹数据表现偏中性,预计短期螺纹盘面仍以震荡偏弱运行为主

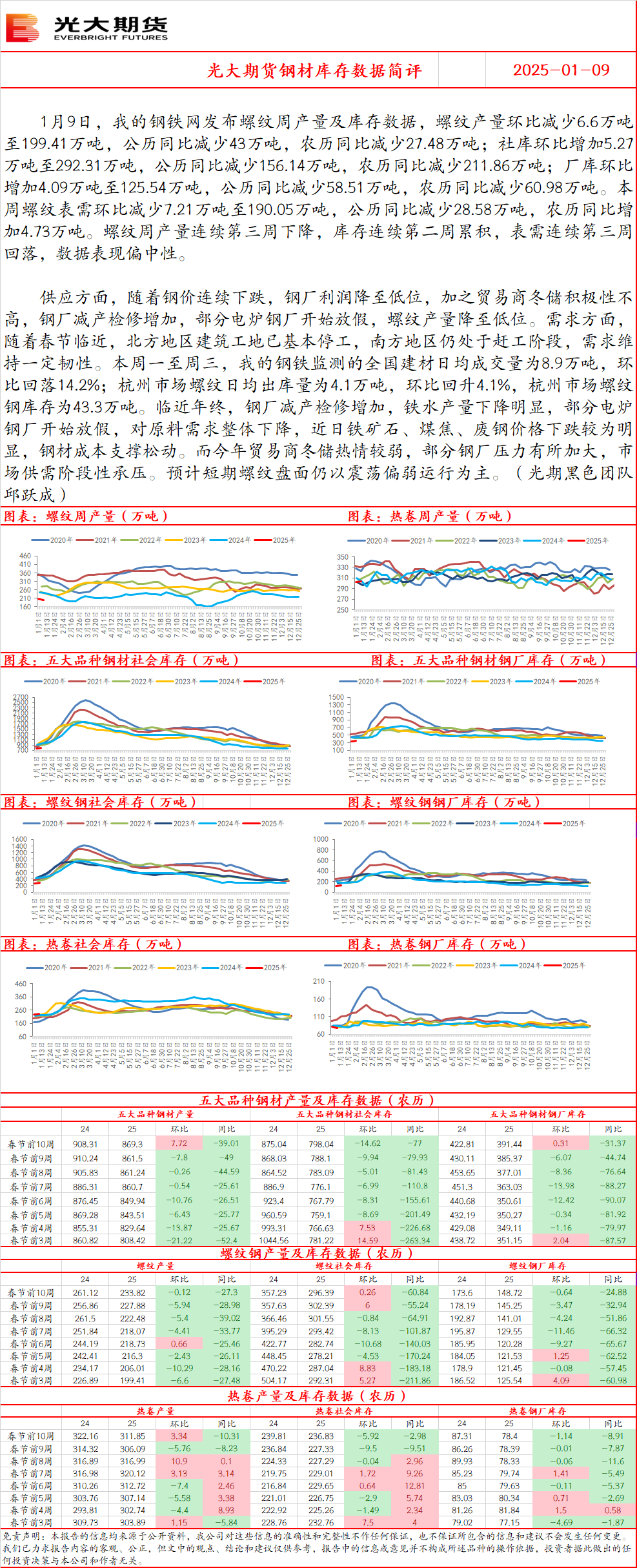

螺纹周产量连续第三周下降,库存连续第二周累积,表需连续第三周回落,数据表现偏中性。

金十期货特约光大期货黑色研究总监邱跃成点评Mysteel数据

1月9日,我的钢铁网发布螺纹周产量及库存数据,螺纹产量环比减少6.6万吨至199.41万吨,公历同比减少43万吨,农历同比减少27.48万吨;社库环比增加5.27万吨至292.31万吨,公历同比减少156.14万吨,农历同比减少211.86万吨;厂库环比增加4.09万吨至125.54万吨,公历同比减少58.51万吨,农历同比减少60.98万吨。

本周螺纹表需环比减少7.21万吨至190.05万吨,公历同比减少28.58万吨,农历同比增加4.73万吨。螺纹周产量连续第三周下降,库存连续第二周累积,表需连续第三周回落,数据表现偏中性。

供应方面,随着钢价连续下跌,钢厂利润降至低位,加之贸易商冬储积极性不高,钢厂减产检修增加,部分电炉钢厂开始放假,螺纹产量降至低位。需求方面,随着春节临近,北方地区建筑工地已基本停工,南方地区仍处于赶工阶段,需求维持一定韧性。本周一至周三,我的钢铁监测的全国建材日均成交量为8.9万吨,环比回落14.2%;杭州市场螺纹日均出库量为4.1万吨,环比回升4.1%,杭州市场螺纹钢库存为43.3万吨。临近年终,钢厂减产检修增加,铁水产量下降明显,部分电炉钢厂开始放假,对原料需求整体下降,近日铁矿石、煤焦、废钢价格下跌较为明显,钢材成本支撑松动。而今年贸易商冬储热情较弱,部分钢厂压力有所加大,市场供需阶段性承压。预计短期螺纹盘面仍以震荡偏弱运行为主。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。