- 小

- 中

- 大

- 超大

焦煤主力合约早盘继续下挫,日内跌幅超2%。

2024年,中国粗钢产量100509万吨,同比下降1.7%;生铁产量85174万吨,同比下降2.3%;钢材产量139967万吨,同比增长1.1%。2024年,中国规模以上工业原煤产量47.6亿吨,同比增长1.3%。进口煤炭5.4亿吨,同比增长14.4%。

据新湖期货,供给端,元旦节后环保限产解除,总供给保持稳定。需求端,上周铁水日均产量224.48万吨,环比0.11万吨。有企稳迹象。近期宏观情绪改善,市场投机需求转强,第六轮提降落地后,目前吨焦平均利润微亏,钢厂盈利一般,基本面偏弱。上周内宏观情绪推动盘面投机需求释放,下游冬储最后一轮补库,原料需求边际好转,02、03合约已有一轮升水。操作上,单边等待宏观情绪释放后逢高空,期现可正套,关注下游成材需求变化以及宏观事件影响。

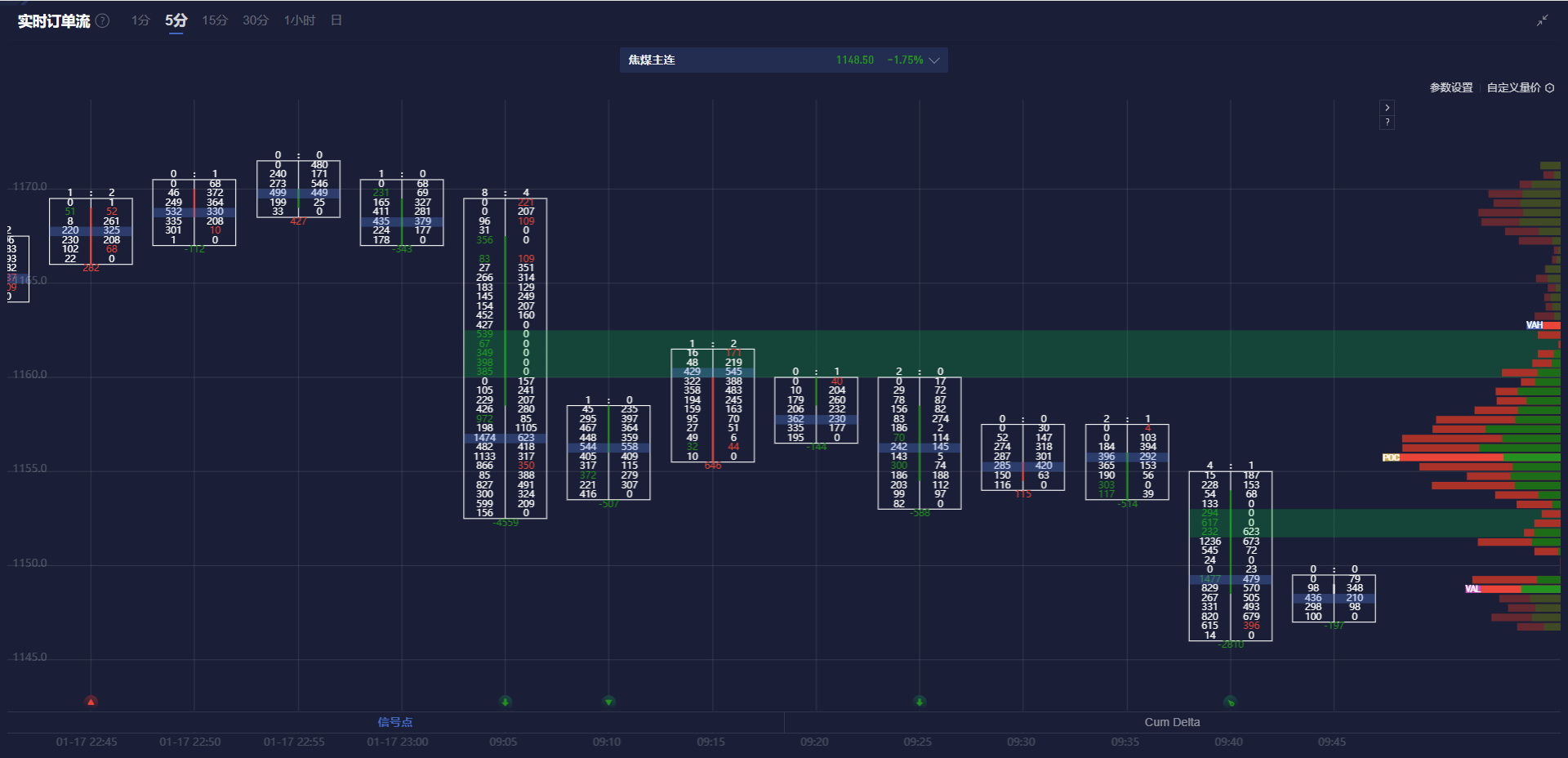

焦煤盯盘神器·资金炸弹功能(点击体验)5分钟图显示,焦煤主力合约在多条空头堆积带之下运行。

机构如何解读焦煤主力合约后续走势?

南华期货:铁水短期见底将给予双焦盘面一定支撑,但本轮反弹更多由宏观预期带动,持续反弹需要超预期的政策支撑

近期双焦盘面强势反弹,现货波动不大,上周五下午焦炭7轮提降开启,双焦基差收缩,5-9价差走扩,盘面焦化利润和焦炭/焦煤收缩。矿山节前季节性放假减产,本周矿山和洗煤厂开工率环比下降,后续焦煤供应压力有望缓和。根据钢联调研统计,今年矿山平均放假天数比去年多1.5天。口岸蒙煤通关量重回高位,监管区库存边际累库,海运煤进口利润环比小幅改善。库存方面,下游焦钢厂补库力度不及往年,焦煤冬储需求表现不佳,导致上游环节持续累库。周五华北地区钢厂对焦炭开启七轮提降,本周入炉煤价格坚挺,焦炭现货价格暂无明显波动,即期焦化利润维稳,7轮提降落地后焦化利润或边际收窄,但目前利润下焦化厂减产意愿不强。下游方面,本周铁水产量环比小幅增加,钢厂盈利率修复,铁水拐点或已出现,后续观察钢厂复产计划,双焦需求有望企稳。展望后市,焦煤供应压力边际缓和,铁水低点已经出现,焦煤累库幅度有望收窄。焦炭供强需稳,短期内过剩矛盾仍存,同比来看库存压力较大,后续观察累库斜率。铁水短期见底将给予双焦盘面一定支撑,但本轮反弹更多由宏观预期带动,持续反弹需要超预期的政策支撑,目前来看持续性存疑,且疲软的基本面仍是拖累双焦反弹的核心因素。操作层面,单边不建议做多,产业可关注低基差下套保机会,JM2505关注上方阻力1220,J2505关注上方阻力1850。

正信期货:焦炭七轮提降开启,基本面驱动不足,向上空间有限

焦煤方面,产地民营煤矿逐步放假,本周预计产地供应有所缩减,蒙煤甘其毛都口岸日通关车数仍在高位,春节闭关时间较短。需求方面,焦企刚需补库,盘面反弹后现货成交有所好转,山西主流大矿竞拍流拍率下降,价格跌幅收窄,但春节临近,焦企补库力度有限,中间环节洗煤厂多已放假。综合来看,盘面交易预期,节前预计震荡偏强运行,基本面驱动不足,向上空间有限。策略上,前期空单离场,暂观望。

恒泰期货:当前焦煤基本面弱稳运行,但煤价下方有长协价支撑,预计短期焦煤价格处于弱稳运行

供给上,海外方面,蒙煤通关车数环比回升,且当前蒙煤口岸库存较高,预计后续通关车数难有大幅度回升。国内方面,110家洗煤厂开工率和产能利用率有所提升,产地煤供应小幅增加,短期焦煤整体供应偏宽松。需求上,钢厂利润扩张幅度收窄,钢企原料补库节奏放缓。同时焦钢博弈下,焦炭的第六轮提降落地,焦企开工积极性亦受到扰动。在冬储力度不及预期的背景下,远期对原料段支撑力度有限。终端需求成色仍然是基本面调整的核心,当前焦煤基本面弱稳运行,但煤价下方有长协价支撑,预计短期焦煤价格处于弱稳运行。后期需关注春节前补库需求以及铁水减产节奏和力度。