- 小

- 中

- 大

- 超大

上周黑色系连续上涨,其中铁矿石2505合约自本月低点743反弹超5%,1月20日截至发稿跌0.06%,报价799元/吨;螺纹钢2505合约自本月低点3184反弹超5%,1月20日截至发稿涨0.39%,报价3359元/吨;锰硅2505合约自本月低点6008反弹超10%,1月20日截至发稿涨0.54%,报价6728元/吨。

铁矿石

1月17日,据Mysteel统计,全国47个港口进口铁矿库存为15717.35万吨,环比增1.39万吨;全国45个港口进口铁矿石库存总量15056.05万吨,环比增53.09万吨。

1月17日,据Mysteel调研,247家钢厂高炉开工率77.18%,环比上周持平;高炉炼铁产能利用率84.28%,环比上周增加0.04%;钢厂盈利率50.22%,环比上周减少0.43%;日均铁水产量224.48万吨,环比上周增加0.11万吨。

通过铁矿石盯盘神器-资金炸弹(点击体验)我们发现,上周五铁矿石05合约触发了两个主买占比更高的资金炸弹,触发后价格一路震荡上行至短线新高。

螺纹钢

截至1月16日当周,据Mysteel调研,螺纹产量193.29万吨,降幅3.07%;螺纹厂库125.37万吨,降幅0.14%;螺纹社库300.62万吨,增幅2.84%;螺纹表需185.15万吨,降幅2.58%。螺纹钢产量连续第四周减少,厂库由增转减,社库连续第三周增加,表需连续第四周减少。

对此,中辉期货表示,基本面弱现实延续,更多关注宏观情绪变化。螺纹2505合约后续预计下行空间可能比较有限,短期站上日线图20日线3270-3300得后有望偏反弹运行,提前埋伏“金三银四”行情需谨慎。

通过螺纹钢盯盘神器-实时订单流(立即体验)我发现,螺纹钢05合约今天早盘开盘形成了两条空头堆积带,价格维持在堆积带下方运行,后续可关注价格回踩堆积带的测试情况。

锰硅

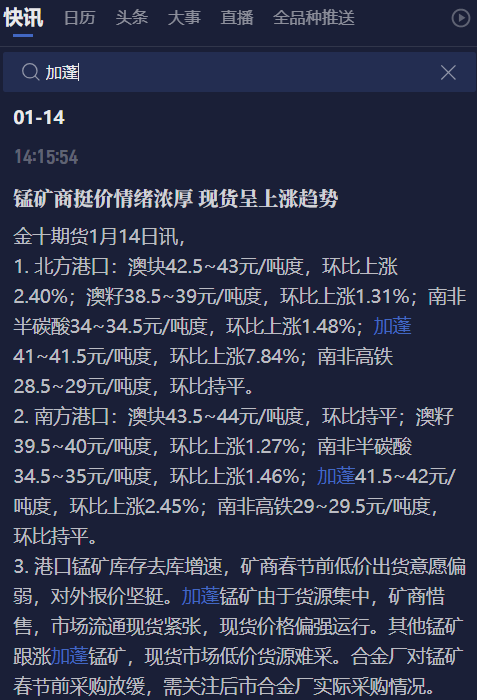

据光大期货称,供应端题材炒作再起,锰硅乘势而起。供应方面,加蓬是我国重要的锰矿进口国,占总进口的14%,由于加蓬国内政局动荡,导致2月对我国发运量减半或者更多,进口成本增加支撑盘面。需求方面,正值年关收尾阶段,供应收紧担忧使得贸易商囤货意愿在增加,市场对钢厂招标价格也给予了一定乐观预期。

后续我们可以通过锰硅盯盘神器-快讯功能(点击体验),持续关注全球锰矿的消息和报价情况。

机构观点

铁矿石

恒泰期货:当前铁矿供需绝对值仍偏宽松,港口库存仍处于高位,铁矿基本面改善不明显且近期宏观面无增量信息,在需求处于季节性淡季的情况下铁水产量、钢厂补库或支撑港口库存的去化格局,产业链的安全边际或将持续维系,预计短期矿价震荡调整为主。后续需持续关注宏观政策对盘面价格的影响以及步入淡季后终端需求成色。

一德期货:根据前期发运下降推算从本周开始铁矿的到港逐渐下降,基本面底部支撑偏强。港口铁矿石部分去库,钢厂铁矿石库存连续上升。钢材利润尚可,局部复产,铁水产量微增。钢厂态度谨慎,补库力度不及去年,铁水预计延续下降趋势。近期黑色系盘面大多受到宏观因素影响,多空因素交织下,预计盘面短期维持震荡,短期需关注宏观方向以及铁水变化,暂时观望为主。

螺纹钢

国海良时期货:低库存和需求边际改善对价格有驱动,但趋势上看,螺纹并未走出下行通道,只是库存的低位和原料的上涨让其下方空间有限。考虑到政策端有提前发力的可能性,螺纹可考虑逢低试多。后续将继续关注国内外宏观政策、钢铁产业链库存传导情况。

光大期货:目前螺纹呈现明显供需两弱,库存有所累积,但整体库存大幅低于去年同期水平,产业链供需维持紧平衡局面。今年贸易商冬储热情较低,产业持货意愿整体不强。预计短期螺纹盘面仍震荡整理对待。

锰硅

广发期货:目前锰矿供需偏紧,但自身仍是相对宽松格局。锰硅高供应的宽松格局下,对成本端锰矿的推涨将有显著制约。只是短期锰硅高供应仍会对锰矿需求形成正向反馈,但当锰硅再现高库存、现货滞销后,锰矿供应缩减将难以对价格产生扰动。

一德期货:锰矿现货近期继续上移,短期锰硅成本存一定支撑,工厂大部分已结束补库,成交量减少。但锰硅整体供应过剩,当前交易春节后锰矿缺口问题偏结构性行情。盘面上周速度远大于锰矿上移造成的锰硅成本上涨,存在更多资金偏好行为,短期锰矿的错配与中期缺口是两个概念,谨慎参与为主。