- 小

- 中

- 大

- 超大

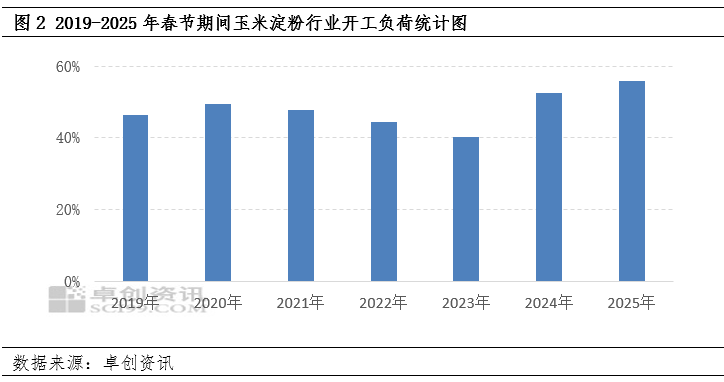

【导语】受益于供给充裕且价格低廉的原料玉米的红利的影响下,成本压力明显缓和,对行业加工利润的改善提升作用明显。预计2025年春节期间玉米淀粉行业开工负荷出现明显回升,为近7年来春节期间行业开工率最高水平。由于当前主要企业无库存与销售压力及行业加工利润尚可,导致多数企业2025年春节期间保持正常生产。春节后玉米淀粉市场原料玉米驱动要强于供需端驱动。

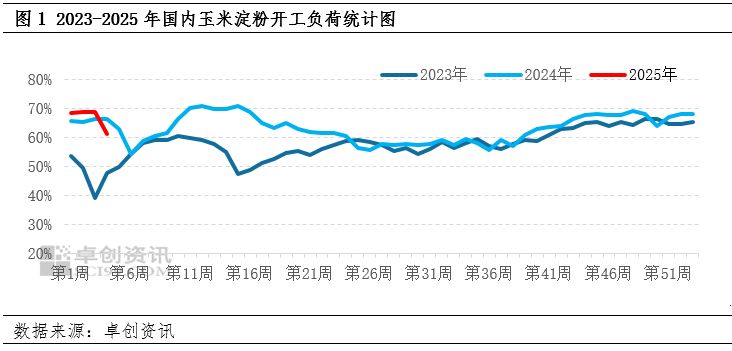

近期国内玉米淀粉行业开工负荷出现下滑,受春节假期影响,市场交投气氛转淡,各地中远途物流陆续结束,部分企业陆续选择停产或者减产。据卓创资讯监测数据显示,2025年第3周玉米淀粉行业开工负荷为61.19%,环比上周下降7.63个百分点。目前距离春节假期仍有一段时间,由于要综合考虑后期订单、库存及原料玉米供应等多方面的因素,后续部分企业计划1月25日前后停机,预计2025年春节期间全国玉米淀粉行业开工负荷为56.02%,与24年春节期间相比回升3.62个百分点。为近7年来春节期间行业开工率最高水平,主要企业保持正常开工。

与24年春节期间玉米淀粉行业开工情况对比,25年春节期间玉米淀粉行业开工情况呈现以下几个特点:

1、25年春节期间玉米淀粉行业开工负荷比24年春节期间出现明显回升。

25年春节期间玉米淀粉行业开工负荷比24年春节期间出现明显回升,卓创资讯预计2025年春节期间全国玉米淀粉行业开工负荷为56.02%,与24年春节期间相比回升幅度在3.62个百分点。首先受益于供给充裕且价格低廉的原料玉米的红利的影响下,成本压力明显缓和,对行业加工利润的改善提升作用明显。据卓创资讯数据显示截止到1月22日,山东地区玉米淀粉企业加工利润理论值57.19元/吨,玉米淀粉行业加工利润保持在盈亏平衡线之上运行。其次主要生产企业整体库存与销售压力并不明显,尤其是华北地区。

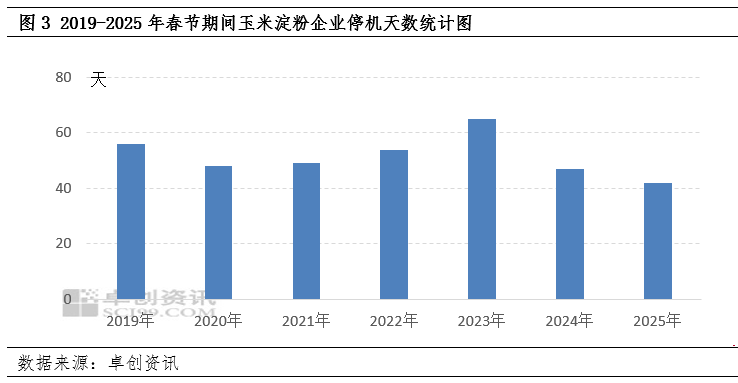

2、25年春节期间停机时间短,复工时间早。

停机时间明显短于24年春节期间,2025年春节期间停机平均天数在7天左右,比24年春节期间停机平均天数减少2.5天。同时2025年春节后工厂复工时间也早与往年,正常复工时间主要集中在2月5日-2月10日。比24年春节后复工时间明显提前。整体来看,2025年春节期间停机时间明显少于往年,多数企业开工积极性较高。

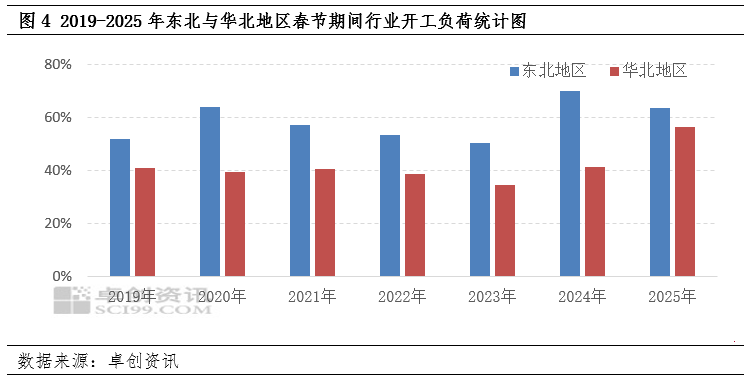

3、华北地区玉米淀粉企业开工负荷明显高于往年。

华北地区玉米淀粉企业开工负荷明显高于往年,今年春节期间华北地区主要龙头企业基本维持正常开工,开工情况为近7年来的高点。由于目前行业加工利润尚可,主要企业无明显库存与销售压力的背景下,且尚有大量未执行的合同订单,今年华北地区春节期间行业开工负荷明显高于往年。东北地区虽然整体开工负荷维持在高位运行,但整体开工负荷略低于去年同期。

春节后市场原料玉米驱动要强于供需端驱动。

整体来看,2025年春节期间行业开工负荷明显高于往年,行业供给压力犹存,多数市场人生对于春节假期结束后存在累库的预期。卓创资讯认为,对于春节后的行情,虽然供应端存在一定压力或对市场心态产生不利的作用。但进入2月份受春节假期影响下,基层售粮积极性减弱,玉米上货量或将出现下降,企业玉米库存降至低位运行。为保障春节后正常生产所需玉米,部分企业或提价收购,成本端对于玉米淀粉价格提供支撑。其次春节归来之后,由于下游终端与贸易商库存处于低位,补库需求犹存。虽然今年春节期间行业开工负荷保持高位运行,但多数企业尚有大量未执行的合同订单,整体销售压力有限。预计春节假期结束之后,玉米淀粉市场价格或呈现稳中偏强的走势运行,成本端的影响力度强于供需端。重点关注春节期间各地天气变化、物流运输的恢复程度以及行业原料与成品库存的变化。