- 小

- 中

- 大

- 超大

继上周强势运行后,今日早盘集运欧线再度上扬,截至发稿,涨幅超6%,报1707.6点。

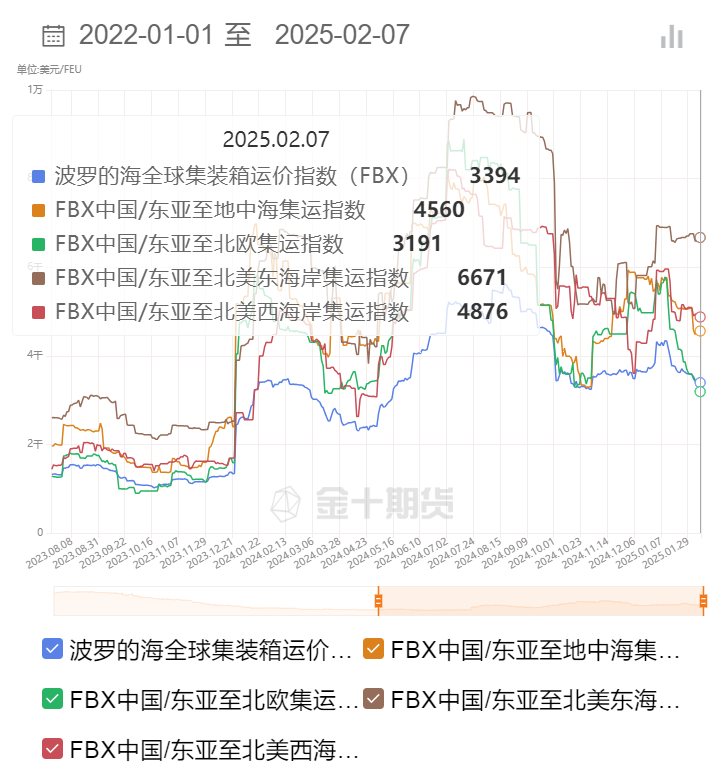

据全球集装箱运价指数报告数据显示,截至2月7日,FBX全球集装箱海运价格指数为3394美元/FEU。中国/东亚至北美西海岸集装箱运价指数为4876美元/FEU。中国/东亚至北美东海岸集装箱运价指数为6671美元/FEU。中国/东亚至北欧集装箱运价指数为3191美元/FEU。中国/东亚至地中海集装箱运价指数为4560美元/FEU。

集运欧线期货盯盘神器·资金炸弹功能 (点击体验)显示,集运欧线主力合约在09:35产生新的多头堆积带,且价格维持在此前形成的多头堆积带上方,价格持续上涨,受到主买资金的支撑。

机构如何解读集运欧线主力合约后续走势?

南华期货:中东局势可能反复,地缘冲突风险加剧

延续此前的逻辑,中东局势可能反复,地缘冲突风险加剧,给予多头投资者机会,在资金面的炒作下,期价大涨。期价后续仍有继续上行的可能,但鉴于目前集运市场仍处于淡季,且新一期欧线即期运价指数大幅下行,追高可能存在一定的风险,预计短期可能仍将以宽幅震荡为主;可继续关注加沙停火情况,以及船公司动向。

一德期货:船司是否能够挺价成功主要取决于复工复产节奏和需求情况

红海复航预期出现反转,市场多头选择在当前位置博弈未来船司挺价并进一步提涨运价,上述因素形成合力推动集运指数(欧线)期货大幅反弹。上周欧洲航线整体运输需求表现平淡,船公司多采取暂时停航、并班的措施来平衡供求状态,周五上海航运交易所公布的即期市场订舱价格继续下行,反映未来1-2周的上海港出口至欧洲基本港市场运价延续下滑,最新录得1805美元/TEU,较上期下跌15.9%,当前处于弱现实与强预期的博弈阶段,船司是否能够挺价成功主要取决于春节后复工复产节奏和需求情况。短线单边持仓风险加剧,策略上可适当关注EC2504-EC2506之间的正向套利机会。

海通期货:远月合约尤其淡季属性偏强的10及以后仍存在复航的不确定性,预计宽幅震荡为主

近月合约基于现货运价在当前大柜2500美金的水平可能止跌进行基差修复逻辑定价,折合指数约1800点,作为短期2504合约估值参考。远月合约随着加沙停火谈判反复和复航预期减退,在本周开始向上修复;叠加涨价周期逐步启动,月差结构从原先的back修正成常规季节性,04-06-08以contango为主。短期盘面仍具备一定的向上空间,04和06合约可参考现货2500美金对应的1800点指数和3000美金对应的2200点指数作为基本面上沿,涨价带来的强预期前置交易推动盘面基差修复至中性估值,后续等待基本面验证;落地核心要素在于船司增加主动空班和节后订舱需求恢复。远月合约尤其淡季属性偏强的10及以后仍存在复航的不确定性,预计宽幅震荡为主。