- 小

- 中

- 大

- 超大

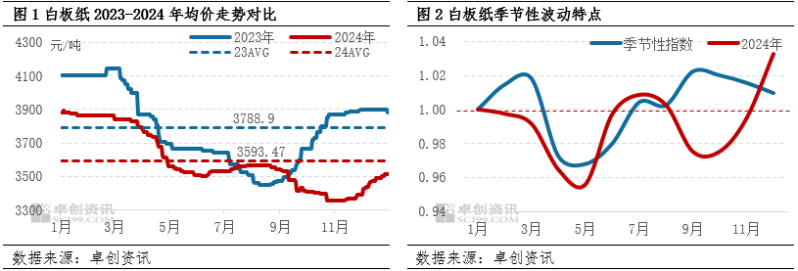

2024年白板纸市场价格走势自高位震荡下滑,价格重心较2023年继续下移。2024年市场整体需求放量不足,叠加相关白卡纸价格的低位运行,对白板纸价格形成一定冲击,年内白板纸市场走势多次反季节性规律。从两年对比均价水平看,2024年白板纸市场价格继续延续2023年的下滑趋势,但降幅有所收窄。卓创资讯数据显示,2024年A级250g灰底白板纸出厂含税全年均价为3593.47元/吨,较2023年下滑5.16%,年内最高点在1月初3893.75元/吨,最低点出现在10月下旬3355元/吨,年内高低价差538.75元/吨,降幅13.84%。

从季节性特点上看,2024年价格的季节性特点与近五年表现略有差异。从历史走势来看,2-3月纸价上涨较为明显,并在3月达到年内最高点,但2024年1月开始,也就是春节刚刚结束,下游需求恢复不及市场预期,纸价开始下行,市场提前进入淡季;6-7月正处于市场淡季,纸厂控产降库情况增多,部分纸厂开始出现探涨意向,在纸厂积极促涨的影响下,经销商开始进行少量补库,纸价小幅上行;从季节性规律来看,通常市场于中秋节前一个月上行,但今年“金九银十”行情表现较弱,市场在旺季下进入下行通道,与历史5年走势有所相悖。

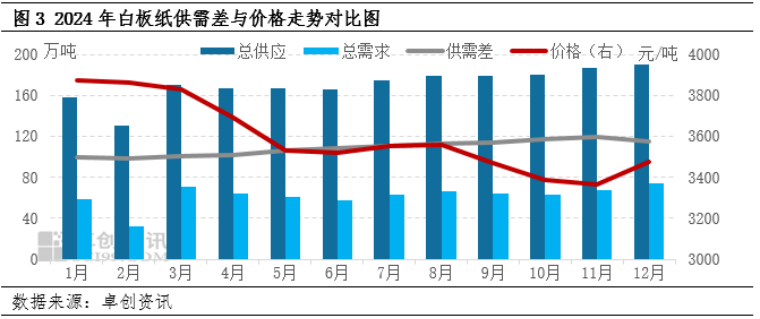

市场供需同步提升,供需矛盾格局凸显

2024年总供应及总需求同步有所提升,但供需差有所扩大。2024年市场持续恢复,但由于国内有效需求不足,整体需求释放有限,另外随着新增产能的释放,市场整体供应量有所增加,供应增速大于需求增速,因此供需差逐步扩大。具体来看,一季度纸厂春节期间检修情况较多,节后市场交投逐步恢复,市场总供应和总需求呈减后增趋势,供需差呈先收窄后扩大趋势,但由于下游需求恢复不及市场预期,市场供应压力偏大,市场供需矛盾格局逐步凸显,市场于节后开始进入下行通道。二季度正值传统淡季,下游需求放量不足,纸厂出货承压,控产降库情况增多,市场供需呈同步下滑趋势,但供需差逐步扩大,纸价下行。6-8月纸厂促涨意向较强,在纸厂积极促涨的影响下,下游开始进行补库,带动需求量有所增加,但由于中秋订单释放不及预期,整体需求量增幅有限,市场供大于求关系明显,纸价上行较为乏力,纸厂于8月下旬开始陆续下调纸价。9月随着中秋订单的结束,需求量有所下滑,纸厂出货承压,部分纸厂于9月下旬开始进入国庆期间停机检修。从供需差来看,三季度市场总供应量与总需求量同步先增后减,供需差呈逐步扩大趋势。四季度供需差先扩大后收窄,10月市场需求释放不足,纸厂库存压力持续增加,市场供需差扩大,纸价走势下行;11-12月春节订单陆续释放,纸厂持续拉涨,市场供需差有所收窄,纸价持续上涨。卓创资讯数据显示,2024年总供应量861万吨,较2023年增加8.71%;总需求746万吨,较2023年增加7.96%;截至12月底,供需差由年初99万吨扩大至115万吨。

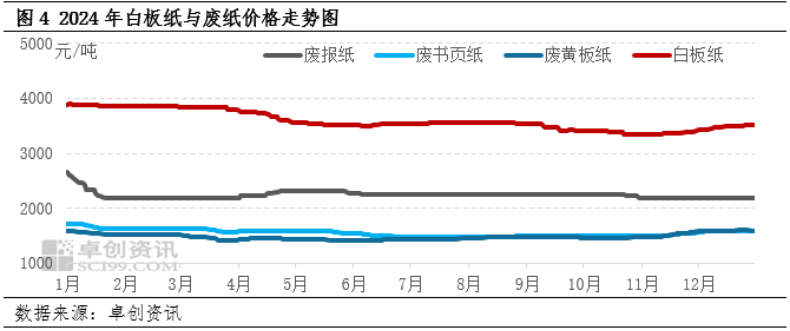

原料废纸市场下滑为主,成本面支撑减弱

2024年废纸价格走势和白板纸价格走势与其历史五年季节性特点均有所不同,主要因近两年废纸市场受成品纸需求的反向传导作用较大,在成品纸价格下跌的同时,其利润被压缩,多数纸厂看空成本面,废纸市场价格跟随下跌。而在废纸价格下滑的影响下,成本面支撑亦有所减弱,2024年白板纸和废纸市场均延续2022年以来的下跌趋势。具体来看,2024年废黄板纸价格呈现先下跌后反弹走势,其中上半年废黄板纸市场价格持续下跌,下半年废黄板纸市场价格有所反弹。驱动2024年上半年废黄板纸价格下跌的主要因素是成品纸价格下跌、废黄板纸消费放缓以及纸厂采购意向处于低位。驱动2024年下半年废黄板纸价格反弹的主要因素是成品纸库存加速下降、废黄板纸消费增加以及纸厂采购意向回升。卓创资讯数据显示,2024年全年废黄板纸均价为1487元/吨,较2023年均价下跌99元/吨,同比下降6.24%。

2025年市场成交重心继续下移

2025年市场走势或呈现宽幅震荡的“W”型走势,市场成交重心或继续下移。从供应方面来看,2025年预期80万吨新增产能或于上半年投放,市场供应量增加,纸厂库存水平维持高位运行;从需求面来看,市场经济仍处于持续恢复过程,但由于白卡纸产能的迅速扩张,白卡纸价格上行仍存阻力,因此对部分高端白板纸市场形成一定冲击,替代性亦有所增强,对白板纸需求或有所减少,消费量或有所下滑;从成本面来看,预计2025年主要原材料废黄板纸价格将经历先高位震荡后下跌再反弹走势,成本面尚存一定支撑。

综合来看,2025年白板纸市场全年走势维持震荡整理态势,上半年可能先经历一轮上涨后转而下跌,而下半年随着市场消费旺季的到来,需求预期有所改善,价格或小幅上移,但上涨空间有限。预计年内月均价在3281-3442元/吨之间波动,全年高点或将出现3月,主要是因为一季度纸厂春节停机检修较多,市场供应预期减少,节后纸厂或存探涨意向,加上需求也存在春节后增加的支持。全年低点或会出现在7月,主要是因为4-7月需求处于淡季,8月随着中秋节的临近,下游或陆续备货,纸价或开始筑底回升,四季度在传统需求旺季下,市场走势或震荡上移。