- 小

- 中

- 大

- 超大

2025年春节后归市,卓创资讯就板材产业链上下游行业复工情况进行调研,总体来看,目前生产端基本已经恢复正常生产水平,终端尚未恢复采购节奏,需求恢复仍旧需要一定时间。

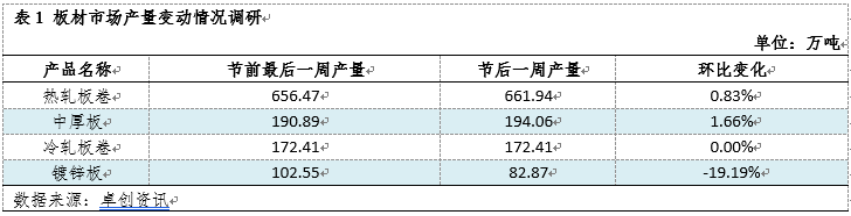

供应:轧钢环节维持高产模式,深加工产品产量稳中下滑

就卓创资讯调研板材生产企业复工情况,长流程企业来看,春节假期后热轧板卷及中厚板产量较节前有所提升,具体数据来看,春节后热轧板卷周度产量在66.094万吨,较节前水平增加0.83%,中厚板节后一周产量194.06万吨,较节前增加1.66%。究其产量增加原因,主要原因有以下几点:首先,2024年热轧板卷及中厚板行业产量均有所扩充,随着新增产能陆续达产,带动热轧板卷及中厚板产量维持增势;其次,就利润情况来看,在长流程工艺生产的产品中,热轧板卷及中厚板产品尚有盈利,尤其中厚板产品,利润水平基本维持在50-150元/吨之间,利润相对丰厚,带动钢厂生产积极性,这也是节后热轧板卷及中厚板产量继续增加的主要原因。热轧板卷下游产品冷轧板卷产量维持平稳,周产量保持在172.41万吨,较节前持平;镀锌企业来看,由于多数镀锌企业为短流程生产企业,节前最后一周,多数小型镀锌企业已经开始放假,而节后归市首周,部分企业尚未恢复生产,带动节后镀锌板卷产量较节前呈现下滑趋势,具体数据来看,节后镀锌板卷周度产量在82.87万吨,较节前下滑19.19%。

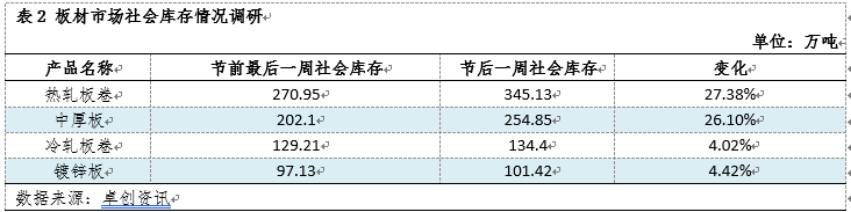

库存:社会库存不同程度累积,热轧板卷及中厚板库存增幅显著

就社会库存水平来看,板材产业链各个环节的产品库存均有一定程度累积,其中热轧板卷及中厚板社会库存水平显著增加,深加工产品冷轧板卷及镀锌板卷社会库存增幅较为有限。具体来看,节后社会库存水平达到345.13万吨,较节前增幅27.38%;节后中厚板社会库存水平254.85万吨,较节前增加26.1%。热轧板卷与中厚板社会库存累积较明显,主要原因在于钢厂保持高产模式,春节期间正常发货,带动贸易商库存累库,在谨慎心态背景下,市场冬储操作较少,从而库存呈现被动增加局面,热轧板卷库存水平较往年春节后库存水平有所下降。镀锌板产品社会库存较节前变化相对平缓,与节前生产企业停工有一定关联。

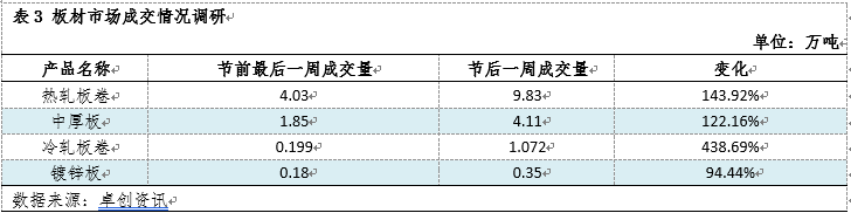

需求:终端尚未完全复工,短期需求集中在中间商补库环节

需求方面,卓创资讯通过调研全国重点市场样本贸易商成交情况,发现春节后一周市场成交较节前最后一周增加明显,主要原因在于节前行情震荡下跌,中间商轻装过年,未进行提前补库,节后归市,中间商补库操作带动需求阶段性释放,但就贸易商反馈来看,终端尚未恢复采购节奏,预计中间商补库完毕后,市场需求或出现一定断档。

终端来看,元宵节前终端尚未完全复工,就卓创资讯调研板材产品各个下游复工情况来看,大型机械、家电、钢结构等行业已经恢复生产;小型机械、钢结构、汽车配套企业尚未完全复工;工地及基建项目开工时间或继续延后。

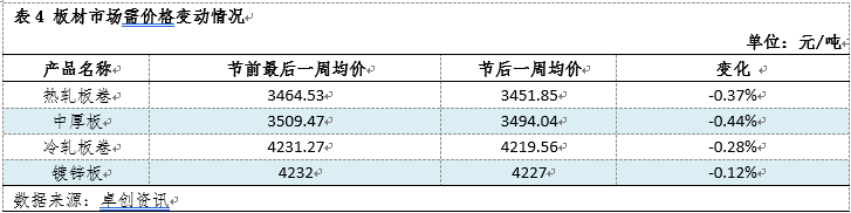

行情:价格先跌后涨,上涨行情延续性或较差

行情方面,春节后开市首日,板材各个产品价格均出现一定下滑,随后期货上涨,现货价格逐步跟涨,但节后周均价较节前呈现跌势。主要原因在于,春节后大型钢厂协议户均有一定库存积累,因此多数维持低价走货节奏,带动市价涨势缓慢,且部分市场价格上涨后成交受阻,带动市价再次下挫。

后市预测:通过以上分析不难看出,2月板材市场热轧板卷及中厚板供应均有不同幅度提升,且就卓创资讯调研来看,后续将继续保持高产模式,而市场需求则呈现缓慢恢复的局面,供需错配或对市场形成较大运行压力,因此预计节后消息面带动的上涨或难以延续,将于下周逐步转为下滑趋势,月底来看,考虑到重要会议召开较早,在3月初,会议召开前,市场预期或逐步好转,带动市价再次转为涨势,因此预计2月板材市场价格趋势或呈现缓U型走势。