- 小

- 中

- 大

- 超大

2024年国内煤炭供需格局整体偏宽松,各煤种价格重心均有下行,且跌幅多在10%以上。展望2025年,煤炭供需两端均有继续增长预期,但预计供应水平将继续保持在需求水平之上,各煤种市场仍有继续承压调整预期。

回顾2024:供需格局宽松,各煤种价格同比跌幅均在10%以上

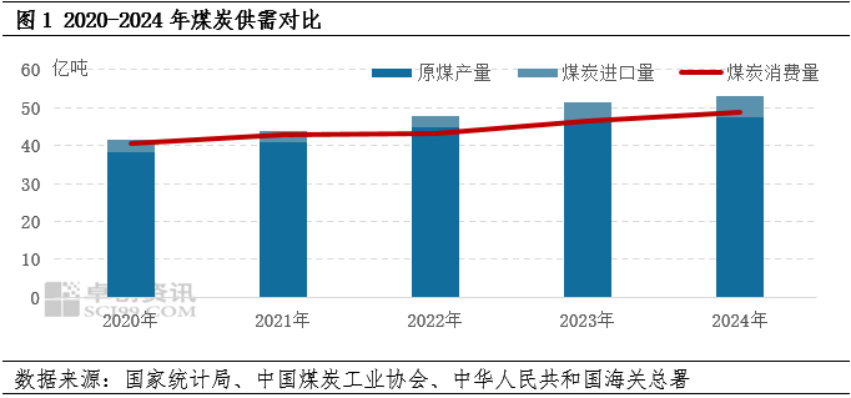

2024年国内供需关系整体仍偏宽松,成为煤价继续合理回归的基础。供应端来看,2024年国内原煤产量同比增速虽有放缓,部分月份受局部地区专项整治活动等因素干扰,存在产量同比下滑情形;但各月产量整体仍保持在历史高位水平,并全年产量整体继续保持正增长态势,据国家统计局数据,2024年,全国规上工业原煤产量47.6亿吨,同比增速在1%以上。而进口方面,据中华人民共和国海关总署数据显示,2024年中国煤炭进口总量达到5.43亿吨,同比增长14.41%。主要受以下因素支撑,全年煤炭进口量再创历史新高,第一,国际主要煤炭出口国煤炭产量保持稳定增长,为全球煤炭贸易增长提供支撑;第二,今年以来,进口煤较国内同热值煤炭始终保持有价格优势,国内用煤企业对进口煤接受度较高;第三,中国作为全球最大的耗煤国家,印度尼西亚、澳大利亚、俄罗斯、蒙古等主要煤炭出口国加大对中国的煤炭出口的力度。需求端来看,由于全球经济增长均面临回调压力、同时局部区域地缘关系偏紧,中国经济发展也面临一定阻力,2024年国内煤炭消费量同比增幅或将有所收窄,据中国煤炭工业协会公布数据显示,2024年中国煤炭消费总量为48.9亿吨,同比增长5.16%,同比增速回落2.73个百分点。

整体来看,煤炭供需关系仍偏宽松,受此影响2024年各煤种价格均有下探,且跌幅均在10%以上。具体来看:

动力煤:先涨后跌进而偏弱调整,2024年均价同比下跌10.26%

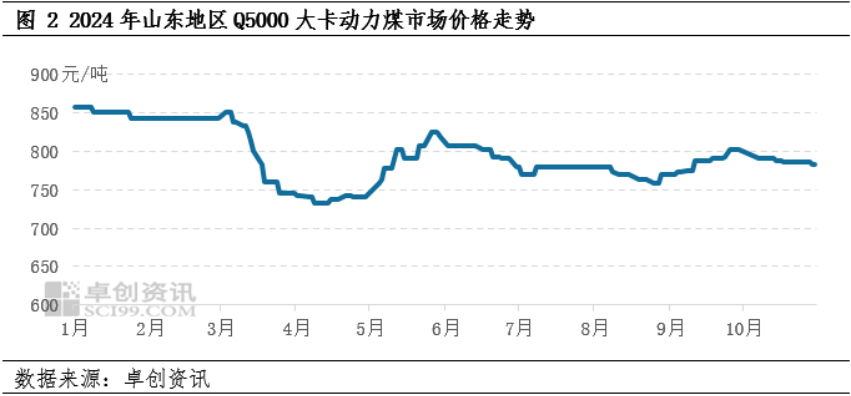

2024年国内动力煤市场整体经历先跌后涨进而偏弱调整过程。截至2024年底,山东地区Q5000大卡动力煤主流市场价格在700-720元/吨,较2024年初累计下行147.5元/吨,跌幅在17.20%;2024年均价在787.94元/吨,较2023年均价下跌90.13元/吨,跌幅在10.26%;年内最高价格出现在年初为840-875元/吨,年内最低价格出现在12月25日为690-720元/吨,振幅在21.63%,较2023年收窄36.64个百分点。

整体来看,2024年影响价格变动的最主要因素在于需求,市场价格调整受需求驱动最为明显。具体来看,1-4月下游用户采购需求整体放量不足,市场煤需求不温不火,难以对市场形成有力支撑,期间煤价整体以承压偏弱运行为主,仅春节前后下游用户有提库补货需求,同时伴随产地部分煤矿停产放假影响,对煤价形成阶段性上行支撑,但持续时间及价格上涨幅度均较有限。但进入5月后,部分民营煤矿受安全、环保检查等因素影响生产连续性受干扰;而下游用户采购积极性改善,旺季预期有所发酵,非电终端刚需稳定,且贸易商投机操作需求也有释放,支撑煤价止跌反弹出现上行,月内累计涨幅在10%以上。后旺季预期未能兑现,整体落空,电厂库存高位,且长协资源充足叠加进口资源补充,下游用户采购市场煤需求不振,市场交投活跃度不高,“旺季不旺”特征较为典型,煤价整体偏弱调整为主。直至9月,前期局部地区持续降雨天气制约露天矿生产连续性,后期接连迎来中秋、国庆双节,煤矿生产保安全意识较强,供应增量受限;而下游用户经前期持续消化后库存下滑,同时非电行业开工率提升,也有部分用户陆续提前开始适量冬储工作,需求端支撑力度也有改善,供需两端均有支撑,带动煤价止跌向上调整。但上涨持续时间整体有限,进入四季度后因各环节库存整体处于高位水平,下游用户实际采购积极性有限,需求端支撑力度不强,煤价“旺季不旺”特征较为突出,价格重心整体仍有承压,且12月份存在加速下探迹象;直至年底随累计降幅扩大,且年底部分民营煤矿完成年度任务后暂停产销、市场供应收紧,煤价触底并略有反弹。

炼焦煤:价格重心继续下移,2024年均价同比下跌10.92%

2024年,炼焦煤价格重心继续下移。

从年均价格来看,截至2024年底,山西吕梁低硫主焦煤年均价格为1883.83元/吨,较2023年同期年均价格降10.92%。分时段来看,1-4月上旬,尽管供给端释放受阻,价格仍因需求延迟释放持续下行,截至4月15日,山西吕梁低硫主焦煤出矿含税为1800元/吨,较1月初价格降28.71%。4月上旬-7月中旬,需求端利好频出,价格随需求改善出现企稳反弹,验证底部,之后整体窄幅震荡运行为主,在此期间,山西吕梁低硫主焦煤出矿含税价格再1800-1950元/吨震荡运行。7月中旬-8月底,因螺纹钢新旧国标转换等因素,铁水产量大幅下降,带动焦煤价格下降,截至8月31日,山西吕梁低硫主焦煤出矿含税1625元/吨,降幅为16.67%。9-10月中旬,随着铁水产量恢复以及中国经济稳增长政策密集发布,炼焦煤价格持续回升,截至10月15日,山西吕梁低硫主焦煤出矿含税1775元/吨,较9月初价格涨125元/吨,涨幅为7.58%。从10月中旬开始至12月底,焦煤市场供大于求的矛盾开始显现,市场价格开始不断下行,截至12月31日,山西吕梁低硫主焦煤出矿含税1400元/吨,较10月中旬价格相比降375元/吨,跌幅为21.13%。

无烟煤:供需格局延续宽松,2024年均价同比下跌23.11%

2024年国内无烟煤市场供应保持增长趋势,但需求端未有相应改善,无烟煤市场供需格局延续宽松态势,市场价格继续承压下行。根据卓创资讯跟踪数据显示,截止到2024年12月31日,山西晋城地区无烟洗小块坑口年均价收于1109.26元/吨,较2023年年均价下滑333.39元/吨,同比降幅23.11%。其中年内最低价格为12月底的965元/吨,最高价为6月初的1295元/吨,年度价格波动空间在330元/吨附近,较2023年波动空间明显收窄。

2024年中国无烟煤价格整体低于2023年,走势上呈现“降-涨-降-涨-降”的震荡趋势,且近几年随煤炭生产企业加强产销一体化发展,贸易环节对接优质资源难度亦有增加,发运倒挂情形时常存在,贸易商中间套利难度增加。以山西晋城地区无烟洗小块价格为例,其中一季度保持低位震荡,价格涨跌频繁,4月份出现偏强上涨,并在6月初达到2024年价格最高点1295元/吨,较年内价格最低点高330元/吨。具体来看,一季度受春节假期期间煤矿生产超预期减产影响,无烟煤供应出现阶段性偏紧,坑口价格在2月底3月初下游集中补库时间节点出现偏强上涨行情;4-5月份国内需求端明显好转,而供应端无烟煤主产区山西省节后持续开展“三超”及隐蔽工作面治理行动,供弱需强支撑煤价偏强上涨,并在6月初达年内价格高点;6月中下旬开始停产煤矿陆续恢复生产,无烟煤市场供应量上升,但下游进入淡季,无烟煤市场价格缺乏支撑,开始持续回落;四季度传统用煤旺季,但无烟煤矿坑口产量稳中有增弥补上半年生产亏量,需求市场又整体表现不佳,供强需弱格局持续,煤炭市场旺季不旺,煤价持续下行,并于年底降至年内价格最低点。

展望2025:供需两端均有继续增长预期,煤炭市场或继续向下调整

供应端,产量方面,煤炭是受国家政策调控比较明显的能源产品,经过过去几年的产能集中释放后,预计后期产能净增空间有限,产能结构变化将更倾向于产能结构优化升级;同时产能利用率存在继续提升空间,煤炭灵活供应能力也有增强;并考虑到煤矿建设及投产周期需要3-5年方可形成有效产量,以及双碳政策等政策因素。综合影响下预计未来五年国内煤炭产量整体继续保持在高位水平,呈现增后触顶略有下滑趋势,预计到2029年全国煤炭产量将达到47.9亿吨,较2024年累计增加0.30亿吨,增幅在0.63%。进口方面,受中国国内经济发展支撑,我国未来煤炭消耗量仍存在一定增长空间,进口煤对国内用煤企业依然是不可或缺的资源,预计未来煤炭进口量保持高位有增态势,2025年中国煤炭进口量或将达到5.46亿吨,较2024年增加0.03亿吨,增幅在0.6%。需求端,“富煤、贫油、少气”的能源结构特点决定了我国以煤为主的能源消费现状,且未来很长一段时间内均难以改变,但“双碳目标”确定后,随着清洁能源持续大力发展,未来煤炭消费总量将逐渐触顶;从煤炭消费结构来看,电力行业耗煤量仍占比最大,而钢铁、建材、煤化工等行业耗煤量则受行业限制发展政策影响,行业耗煤量占比增长受限。整体来看,预计2025年全国煤炭消费量将达到49.4亿吨,较2024年增加0.5亿吨,增幅在1.02%。整体来看,2025年煤炭供应水平仍保持在需求之上,将对煤价形成压制。

供大于需,2025年煤价存继续向下调整预期

整体来看,预计2025年国内煤炭供应将继续保持在相对高位水平,供应较为充裕,驱动煤价波动更为理性,价格重心或继续向下调整。具体以动力煤市场价格为例来看,1-2月正值国内重要节日附近,煤矿生产多有保安全意识,主流煤矿生产稳定,部分民营煤矿则存在因假期等因素影响而阶段性暂停产销、产量下滑现象,而同时考虑到终端用户春节前完成后适量备货工作后将以消耗库存保持观望为主,预计煤价整体保持前高后低走势。3-4月国内煤矿多恢复正常生产,但因正值煤炭需求淡季,电厂多积极主动去库存,部分煤矿或采取以销定产策略,国内动力煤产量或先增后有环比回落,而进口则保持在高位水平,预计煤价存承压偏弱运行可能。5-6月国内煤矿继续保持稳定生产状态,国内供应稳中有增,但部分下游或提前开启迎峰度夏前备货工作,煤价存反弹可能,但充足供应将抑制煤价上行空间。进入三季度,正处于国内迎峰度夏关键阶段,国内供应相对稳定,保持在高位,而部分沿海电厂或加大进口煤采购力度,供应存增量可能,而下游终端用户多以消化库存为主,至9月经前期库存持续下滑采购需求或有放量,预计煤价将经历由不温不火向反弹的转变。四季度接连迎来国内重要节日及部分煤矿年度任务接近完成等现象,煤矿生产谨慎,产量或存小幅下滑可能,但进口继续保持在高位水平;同时电厂以兑现长协为主,非电终端或有错峰生产等现象,预计国内煤价整体保持僵持,波动幅度有限。