- 小

- 中

- 大

- 超大

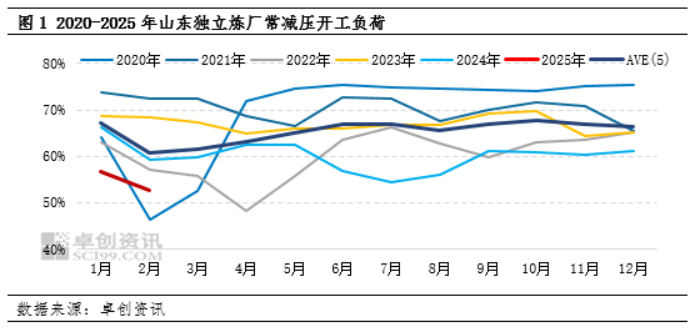

尽管山东独立炼厂一次装置开工负荷在多重因素叠加影响下,创下近三年低点,达到52.70%,且短期内仍有进一步下探可能,但是进口原油是独立炼厂原料结构中的压舱石,其开工负荷下行空间有限。结合独立炼厂原料发展趋势,预计2025年山东独立炼厂一次装置年均开工负荷在55%附近。

近期,炼油成本增加、春节假期影响、船舶靠港限制以及市场需求低迷等多重因素导致山东独立炼厂一次装置开工负荷下降至52.70%,创下2022年5月以来的最低值。从历史数据来看,2020年山东独立炼厂开工负荷最低值为41.84%,出现在2月份,2022年山东独立炼厂开工负荷最低值为46.78%,出现在4月份。

炼油效益增长,但以燃料油(含稀释沥青)为主要原料的炼厂成本增加明显而降负

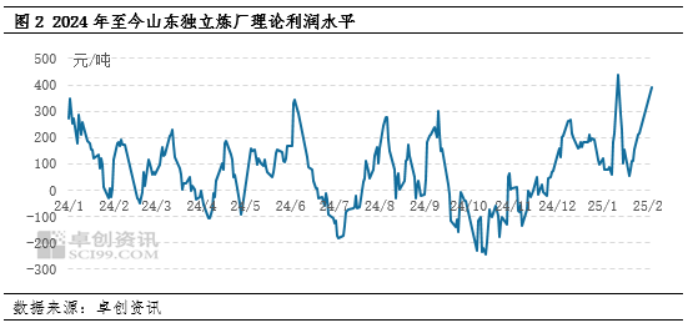

首先,从炼油效益角度分析,2025年春节前后因国际油价下跌而关键产品汽柴油价格上涨,山东独立炼厂理论利润水平得以修复,利于独立炼厂提升开工负荷。但是,一方面燃料油消费税按照应收抵扣政策落地,导致以燃料油为主要加工原料的炼厂生产成本增长明显,被动降低生产负荷或停工检修;另一方面独立炼厂青睐的部分性价比高的原料受客观因素制约不能按时靠港,双重因素下山东独立炼厂开工负荷不升反降。卓创资讯数据显示,春节后2025年2月5日当周,山东独立炼厂利润为393元/吨,环比增179元/吨或83.7%,同比增223元/吨或131.5%。

山东省沿海原油港口库存呈现下降趋势,但未受制裁船舶继续有序靠港

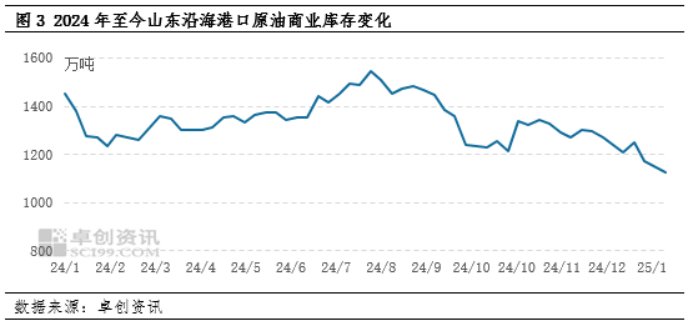

其次,从原油靠港及原油港口库存情况看,山东独立炼厂的原料并未出现显著短缺的现象,未受制裁的船舶得以继续有序靠港,这也为山东独立炼厂的平稳运行提供保障。市场关于制裁油轮禁止停靠的消息纷繁复杂,但这山东独立炼厂的原料供应影响有限,原料库存虽然减少但却不是独立炼厂降负的核心矛盾,原料端只不过是矛盾的外在表现。另外,从卓创资讯监测的沿海港口原油商业库存数据显示,自2024年11月以来山东沿海港口原油商业库存震荡下行趋势明显,2025年2月7日山东沿海港口原油商业库存为1127万吨,环比降46.2万吨或3.9%,同比降154.4万吨或12.0%。

山东独立炼厂低价原料占比呈收窄趋势,但主体地位难有撼动

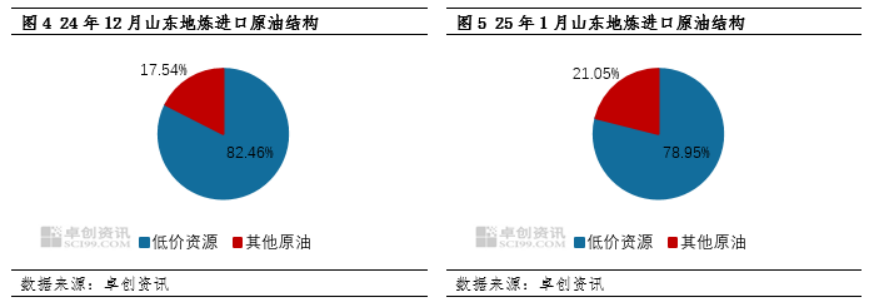

再次,结合我们对于山东独立炼厂1月原料加工进口原油油种分析,尽管1月性价比良好的原料占比环比减少3.5个百分点,但是山东独立炼厂对于低价资源存在刚需。山东独立炼厂面临的是行业困境,是行业的“达峰”与“转型”。面对这种困境,特别是燃料型炼油厂更多的矛盾点体现在产品端的汽柴油需求下降,以及这种下降趋势由新能源替代的不可逆性。因此,在油品到碳三丙烯碳二乙烯的烯烃路线,以及油品到PX的芳烃路线、油品到小众产品如新能源、针状焦等转型赛道不理想的情况下,独立炼厂更多的被动寻求在原料端的降本增效。

我们认为,进口原油中的低价资源占比有收缩趋势但仍将是主体,对独立炼厂开工负荷发挥着稳定器作用。低价资源收缩的部分或将被阿曼、上扎库姆等油种替代,这取决于其他油种的性价比。

山东独立炼厂一次装置开工率下降,但进一步下行空间有限

最后,我们预计短期内,特别是3-5月传统炼厂检修高峰期,可能会继续出现低点,但下行空间有限,中长期看,2025年山东独立炼厂一次装置负荷继续下降,年均开工负荷在55%附近,与2024年均值60.15%比较下降约5个百分点。从原料结构看,原油非国营贸易进口配额是整个原料的“压舱石”,这也决定了独立炼厂开工负荷不会过低;燃料油(含稀释沥青)的需求将会减少,因其政策变化导致加工成本增长明显;海洋油的需求将会增加,尽管其价格偏高,但低硫品质存在优势以及存在刚性需求。