- 小

- 中

- 大

- 超大

随着漂白竹浆板与进口木浆现货价差扩大,竹浆生产企业调涨出货价格的意愿增强。同时,下游生活用纸价格上涨,也对竹浆价格形成一定利多支撑。预计2月份,漂白竹浆板市场价格或遵循季节性上涨趋势。

2月竹浆市场价格重心上移

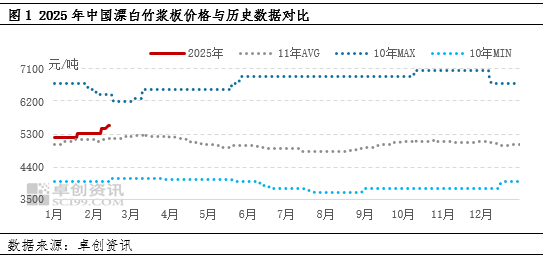

2月竹浆市场价格重心仍呈上移态势。春节假期前后,进口木浆价格保持高位整理,对竹浆市场心态形成一定利多支撑。另外市场可流通竹浆板库存维持正常偏低水平,进一步增强浆企低价惜售情绪,从而推动竹浆市场价格重心上移。据卓创资讯数据监测,截至2月14日,西南地区漂白竹浆板均价在5550元/吨左右,较上月同期上涨6.73%,较去年同期上涨5.71%。对比近十年竹浆价格,2025年2月至今漂白竹浆板价格高于近十年平均水平,并与高价的价差有所收窄。

进口木浆价格坚挺,利多竹浆市场心态

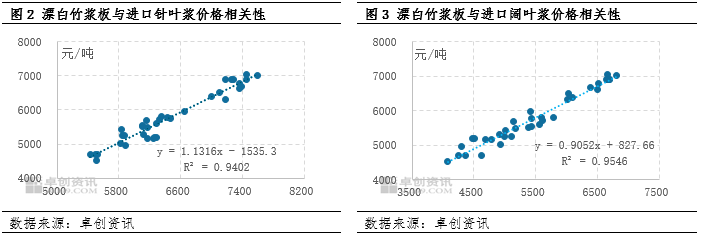

由于竹浆纤维长度处在针叶浆与阔叶浆之间,可以部分作为针阔叶的替代品。但由于竹浆体量相较于木浆偏小,因此较木浆价格波动存在一定滞后性。从历史3年的价格走势来看,漂白竹浆板与进口针叶浆板、进口阔叶浆板价格走势基本保持一致,其中R方值分别在0.94、0.95,整体拟合程度较高,因此进口木浆价格与竹浆价格属于强相关性。

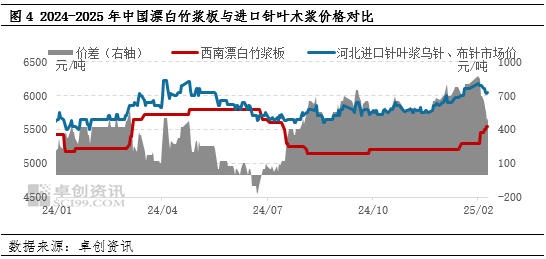

从竹浆与针叶浆的价差变化来看,价差呈现放大态势,利好竹浆市场需求。1月在进口木浆外盘报涨、纸浆期货盘面上涨以及下游原纸成交重心上移等利多因素提振下,木浆现货市场价格呈上行走势。据卓创资讯监测数据,1月河北市场进口乌针、布针市场均价约5982元/吨,环比上涨3.19%,其中月均价较漂白竹浆板均价高出约745元/吨。春节过后,市场需求恢复缓慢,下游高价采浆接受度低,以及纸浆期货主力合约换月后价格走弱,进口针叶木浆现货市场高价成交不畅,个别牌号高价下调。但由于已公布的2月外盘持续报涨,贸易商考量后期成本面压力及货源供给紧张等因素,依旧低价惜售,进口木浆现货价格维持相对高位整理。截至2月14日,河北市场进口乌针、布针日均价6050元/吨,较漂白竹浆板均价高出约500元/吨。竹浆相较进口针叶浆现货价格仍有一定价格优势,因此竹浆企业销售心态仍显乐观。

下游纸价上涨,支撑竹浆价格

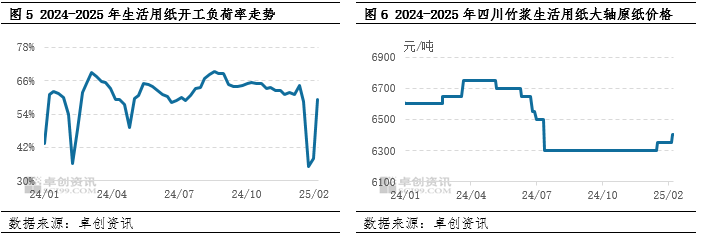

受春节假期影响,多数生活用纸企业停机放假,1月末样本企业开工负荷率降至年内低点。节后因各纸厂复工时间各异,周度开工负荷率逐步回升。截至2月第二周,国内生活用纸企业开工负荷率约在59.38%,较前一周提升21.30个百分点,理论上利多竹浆整体耗浆量。

纸价方面来看,节后原料成本呈现不同程度上涨,纸企迫于成本压力增加,提涨纸价意愿增强,并相继发布涨价函。据卓创资讯数据监测,截至2月14日,四川竹浆生活用纸大轴原纸均价为6400元/吨,较春节前上涨0.79%,较上月同期上涨1.59%。原纸价格上涨,以及纸厂理论耗浆量提升,均对竹浆价格上涨有提振作用。

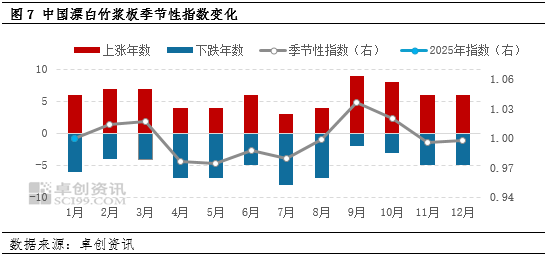

2月份竹浆价格季节性上涨概率增大

按照往年历史规律,2月份漂白竹浆板季节性指数多高于1.00,月均价呈环比上涨态势。2025年2月随着停工企业陆续复工,下游纸厂采浆积极性逐步提升,市场交投恢复正常水平。并结合上述相关产品及竹浆自身变化后,预计2月中下旬漂白竹浆板市场价格保持坚挺走势,2月竹浆价格季节性上涨概率增大。