- 小

- 中

- 大

- 超大

近几年PVC粉市场需求偏弱,供大于求矛盾加剧,PVC粉价格重心走低,行业盈利情况不佳,2023年开始PVC粉多数时间处于亏损状态,并且向上挤压原料电石利润空间。原料PVC粉价格下跌,下游制品企业成本下降,虽然下游行业订单一般,但整体仍保持一定盈利。未来产业链运行压力将较大,行业调整或将加快。

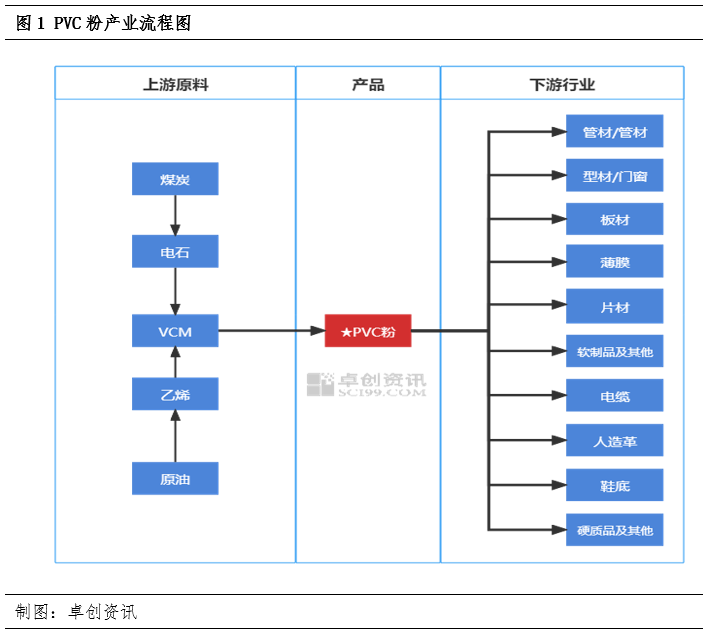

PVC粉产业链介绍

PVC粉的直接上游为氯乙烯,从氯乙烯的获得方式来看,原料又分为电石或者乙烯。由中国富煤贫油的能源现状决定,国内以电石法为主,乙烯法为辅,截至2024年年底,电石法PVC粉工艺产能占73.39%,乙烯法产能占26.61%。从PVC粉的应用来看,PVC粉作为五大通用塑料之一,下游应用领域较广泛,主要应用领域集中在管材、型材等硬制品以及薄膜、电线电缆等软制品。

PVC粉产业链盈利情况分析

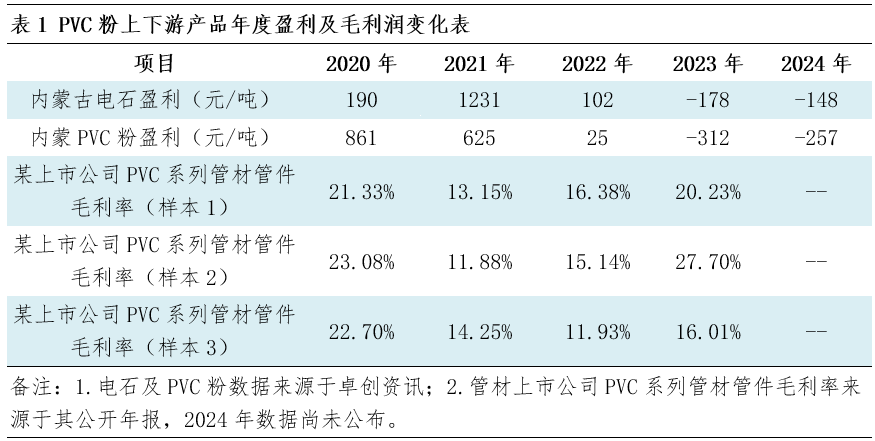

2020-2024年PVC粉产业链盈利分配发生明显变化,这种变化不仅受到突发事件和政策变动的影响,还明显受到终端需求变化的驱动。PVC粉作为需求主导型的产品,近几年终端制品企业表现偏弱,而PVC粉供应端仍处于扩张状态,所以PVC粉供大于求逐步加剧,PVC粉行业整体盈利水平下降,由盈转亏,进而向上挤压原料盈利空间。

2020年PVC粉产业链自下而上均处于盈利状态,市场处于正向循环之中。2021年在“双碳政策”的背景下,电石减产现象明显,盈利大幅增加,PVC粉阶段性供应偏紧,行业盈利相对较好,但下游制品企业因为原料成本大幅增加,盈利水平下降。

2022年开始,PVC粉产业链的整体盈利水平明显下滑。从2021年3季度以来,房地产进入深度调整阶段,在房地产行业弱势背景下,PVC粉终端制品企业订单减少,而需求弱势也向上传导至原料端,国内需求下降,PVC粉市场供大于求状态显现,PVC粉及电石价格下跌明显,盈利水平均有所下降,电石法PVC粉2022年下半年开始亏损,PVC粉价格下跌,终端制品企业毛利率好转。

2023-2024年产业链运行压力依然较大。随着PVC粉价格重心走低,下游制品企业成本下降,下游制品企业保持一定盈利,毛利率水平提升,但因为下游需求增长相对乏力,PVC粉供应增速大于需求增速,行业承压运行。多数时间内,PVC粉企业处于亏损状态,并且这种亏损压力也向上挤压电石的盈利空间,电石同样深陷亏损局面。

综上来看,近年来PVC粉产能延续扩张态势,市场处于供大于求的状态,加上PVC粉属于完全竞争行业,其对下游制品企业议价能力有所下降,但因为上游电石不易存储的物理特性,PVC粉对上游电石的议价能力相对偏强。从最近五年的数据来看,在整个产业链运行情况转差的情况下,终端制品企业仍能保持一定盈利,但PVC粉和电石则陷入亏损局面。

PVC粉产业链后续调整或将加快

未来几年,地产端对于PVC粉下游制品的需求预计难有明显增加,与地产相关的PVC粉下游制品行业仍将面临需求不足的问题,下游制品企业将继续进行整合,中小企业或将逐步减少,终端下游制品企业仍将控制原料采购成本,对原料议价话语权或将进一步提升。

需求端的弱势将延续并传导至PVC粉和电石行业,叠加PVC粉供应端仍有新产能投放,产业链运行压力或加剧,在行业压力增大的背景下,预计PVC粉及电石行业将加快调整和优化步伐,以适应市场需求变化和提升整体效益。