- 小

- 中

- 大

- 超大

春节后白卡纸市场需求恢复偏缓,在高位成本以及纸厂促涨支撑下仅局部市场低价减少。随着市场开工陆续恢复,加之生产成本居高不下,纸厂计划价格继续促涨,由于市场供应充足,竞争压力依然较大,预计2月市场整体上行空间受限。

纸厂开工陆续恢复供应趋于正常

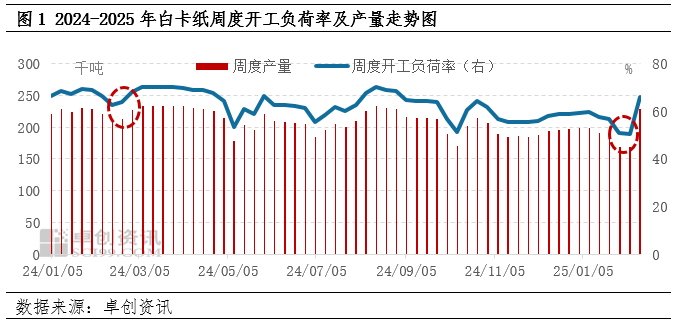

节后白卡纸生产企业陆续恢复生产,截至2月13日市场周度开工率在65.98%,较春节期间一周开工负荷率提升15.21个百分点。随着纸厂生产陆续恢复,国内产量开始增长,市场供应趋于正常。根据卓创资讯统计,春节期间生产企业多存在例行检修,时间在2-3天,个别产线停机10-12天,跟去年春节停机情况对比来看,多数企业停机时间变化不大,但个别规模企业年产200万吨产能自2024年11月停机后尚未开机,从而影响今年春节期间及节后开工水平低于去年同期。据卓创资讯数据显示,2025年春节期间即1月30日周度开工负荷率较去年春节期间即2024年2月15日周度开工负荷率下滑11.73个百分点。

需求恢复偏缓业者市场信心不强

受春节假期因素影响,2月上旬处于买卖双方陆续入市,并着手复工复产阶段。贸易商基本于7日前复工;下游印刷厂复产节奏不一,元宵节前后基本到位,买方市场恢复整体慢于卖方。市场新单释放有限,贸易商部分前期未交付订单陆续发货为主。中旬随着物流运输恢复以及下游询盘热度增加,市场交投氛围有所回升。部分客户因年前已有适量补货,年后新接单情况尚不明朗,节后按需拿货为主,市场大单不多。节后市场订单上量尚需时间反应,加之近两年年后市场价格上涨乏力,甚至不涨反降,业者市场信心整体不强。另外,相关产品白板纸自华南龙头企业价格下调后,北方市场陆续跟跌,对市场心态亦存在一定偏空影响。

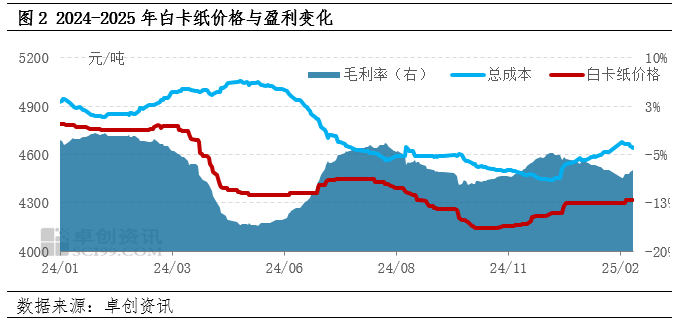

盈利继续承压纸厂仍意向促涨

白卡纸主要原料木浆价格在节后呈现先涨后落趋势,但整体涨多跌少,成本压力居高不下,白卡纸行业盈利难以得到改善。叠加白卡纸价格则处于低位水平,且整体低于成本线波动,纸厂提涨价格以改善运行压力的诉求偏强。2月13日,白卡纸规模企业纷纷发布3月接单价格在2月的基础上上调200元/吨。由于2月纸厂接单价格计划提涨100元/吨,因此3月价格继续提涨将进一步加大贸易商的到货成本,增加市场的低价惜售心理。从本月市场价格走势来看,在成本支撑以及纸厂促涨影响下,局部低价出货减少,但市场供需均处于恢复阶段,多数区域价格暂显稳定。

市场或将陆续拉涨上行空间受限

下半月市场或将试探拉涨,从而带动市场低价或小幅上行,但市场整体涨幅或不大。原料木浆市场受国外浆厂检修消息发酵、外盘价格提涨以及市场低价惜售、自身金融属性等因素影响,现货价格或维持偏高位震荡波动,白卡纸成本压力居高不下,坚定纸厂价格提涨态度。从供需变化来看,随着下游普遍开工复产,年后将有一波集中补货,市场需求将整体增加,对纸厂促涨落地存在一定利好支撑。但同时,纸厂开工恢复较快,供应同步增长,加之华南地区前期120万吨产能开工爬坡,市场竞争压力依然较大。因此在市场货源供应相对充裕的背景下,纸价上行空间将受限,另外还需关注相关产品白板纸近期龙头企业价格下调对白卡纸市场心态面的牵制影响。