- 小

- 中

- 大

- 超大

今日早盘合成橡胶主力合约跌超1%,20号胶主力合约跌近1%,橡胶主力合约小幅下跌。机构表示,美国总统表示4月份初将对汽车加征25%关税,国际原油期货价格上涨,泰国原料市场价格涨多跌少。

据上期所公告,自2025年2月20日交易(即2月19日晚夜盘)起,天然橡胶期货RU2505合约日内平今仓交易手续费调整为9元/手。丁二烯橡胶期货BR2503、BR2504合约日内平今仓交易手续费调整为成交金额的万分之零点六。同时更多大事可关注橡胶期货盯盘神器中---大事功能(点击链接体验),可实时关注当前市场发生了哪些重要事件。

中金财富期货分析指出,作为橡胶-轮胎-汽车产业链的一大重要指标,中国重卡市场销量在2025开年便遭遇滑铁卢。统计数据显示,1月全国重卡销量约7万辆,同比大幅下滑28%,环比下降17%。重卡销量不佳除了国六红利透支外,还与春节假期因素有关,同样受此影响,估计1-2月汽车销量和轮胎产销量均处于年内低位。

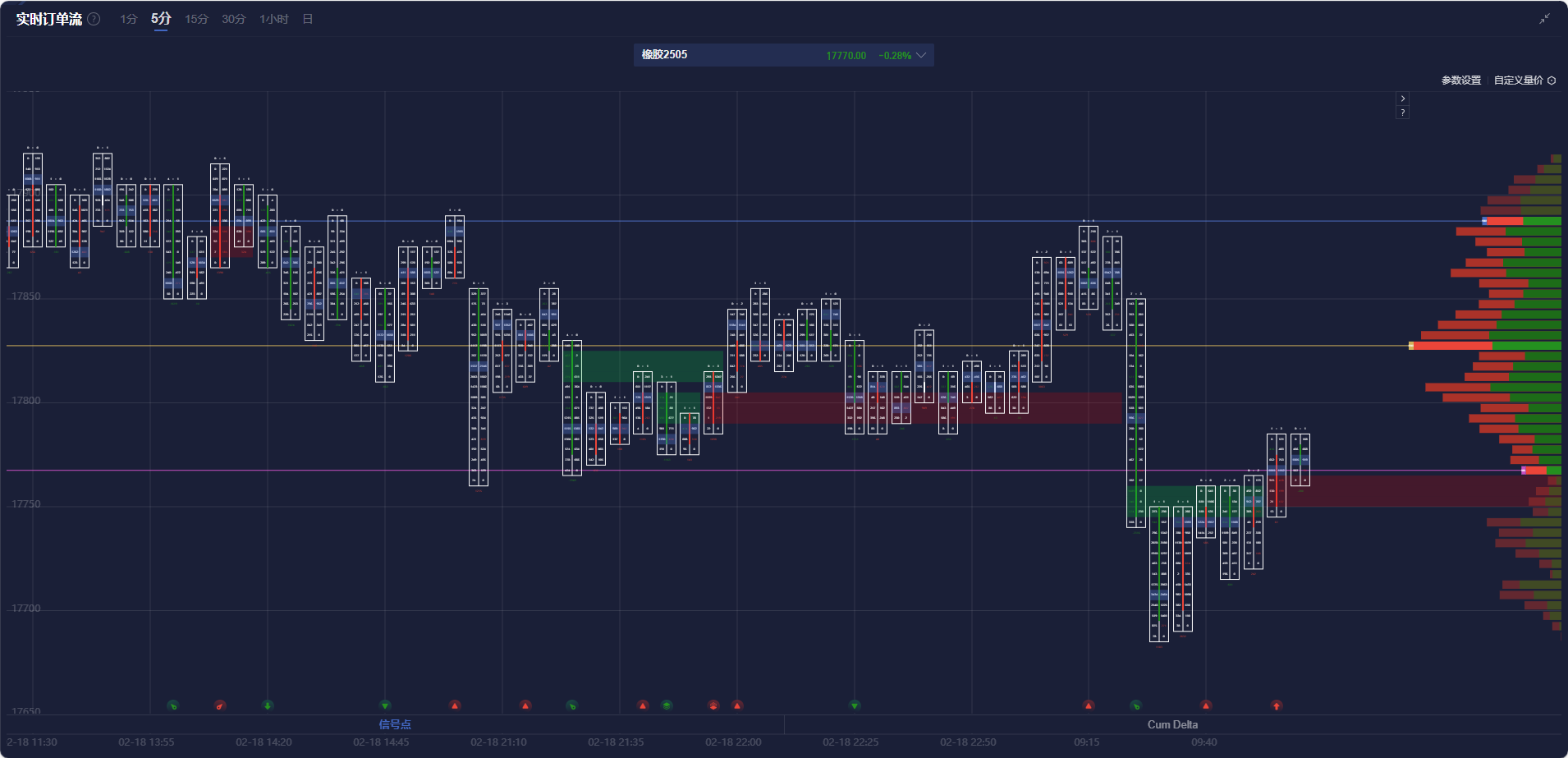

合成橡胶盯盘神器·订单流功能(点击体验)5分钟图显示,合成橡胶主力合约在空头堆积带下方运行,价格持续走低。

橡胶盯盘神器·订单流功能(点击体验)显示,橡胶主力合约在9:55出现多头堆积带,跌幅有所收窄。

机构如何解读橡胶系主力合约后续走势?

光大期货:供弱需稳下,青岛库存本周出现去化,天然橡胶价格上方压力有限

2月14日当周,青岛地区天然橡胶一般贸易库库存为35.97万吨,较上周下降1.04万吨,跌幅2.81%。2月14日当周,天然橡胶青岛保税区区内库存为7.1万吨,较上期下降0.07万吨,跌幅0.98%。合计库存43.07万吨,较上期减少1.11万吨。泰国产区高位的原料价格刺激停割行动推迟,胶水产量持续供应,但总体向低产季过渡。下游需求恢复偏慢,终端市场启动不理想,关注后续需求恢复进展。终端汽车1月产销数据偏弱。供弱需稳下,青岛库存本周出现去化,天然橡胶价格上方压力有限。

中金财富期货:中短期内沪胶缺乏走强动力,维持区间震荡走势

终端市场疲软的负反馈下,橡胶下游需求整体恢复缓慢,甚至全钢胎企业主动降负也没有推动成品库存的明显去化。轮胎企业依照刚需被动采购原料,天然橡胶主港及社会库存压力增加,关注后续需求恢复的进展情况。中短期内沪胶缺乏走强动力,维持区间震荡走势。

广发期货:丁二烯先弱后强,天然橡胶偏强运行,因此BR短期或震荡运行

供应端,下游跟进不及预期,顺丁橡胶厂内库存高位,但亏损之下,顺丁橡胶行业开工率不高,未来仍有丢库预期。需求端随着“春节假期”轮胎检修企业复工复产,节后内外销市场集中备货,2月轮胎企业新订单表现将呈现恢复性提升状态。天然橡胶方面,据隆众资讯调研,泰国东北二月下旬进入全面停割,供应缩量压力下,原料价格易涨难跌,对胶价形成支撑,但东北气温回暖,部分胶树逐渐长新芽,原料价格上方空间有限。总体来看,丁二烯先弱后强,天然橡胶偏强运行,因此BR短期或震荡运行。

国投期货:现货库存总体稳定,外部环境预期走弱,策略上谨慎

目前国外天然橡胶供应处于低产期,其中中国产区全面停割,越南和泰国东北部等产区处于停割期,上周国内丁二烯橡胶开工率继续上升,上周国内轮胎企业全面复工复产,轮胎开工率巨幅回升至正常水平,轮胎产成品库存继续回落。本周青岛地区天然橡胶总库存略微回落至56.86万吨,上周中国顺丁橡胶社会库存持稳于1.4万吨,上游中国丁二烯港口库存回落至3.43万吨。综合来看,下游需求恢复正常,天然橡胶供应下降,合成橡胶供应增加,现货库存总体稳定,外部环境预期走弱,策略上谨慎。