- 小

- 中

- 大

- 超大

彭博宏观策略师西蒙·怀特(Simon White)撰文称,与亚洲不同,美国、欧洲及世界其他地区的散户交易者未能利用新兴市场央行囤积黄金所引发的黄金挤压潮。

黄金继续享受其高光时刻,其价格徘徊在历史高点附近,一年回报率达到44%,是此前不可一世的标普500指数的两倍。

已经有人提出了几种理论来解释其上升,例如关税。怀特说:“我认为最合理的解释是,在央行多年来的囤积之后,欧洲金库中实物黄金短缺。”

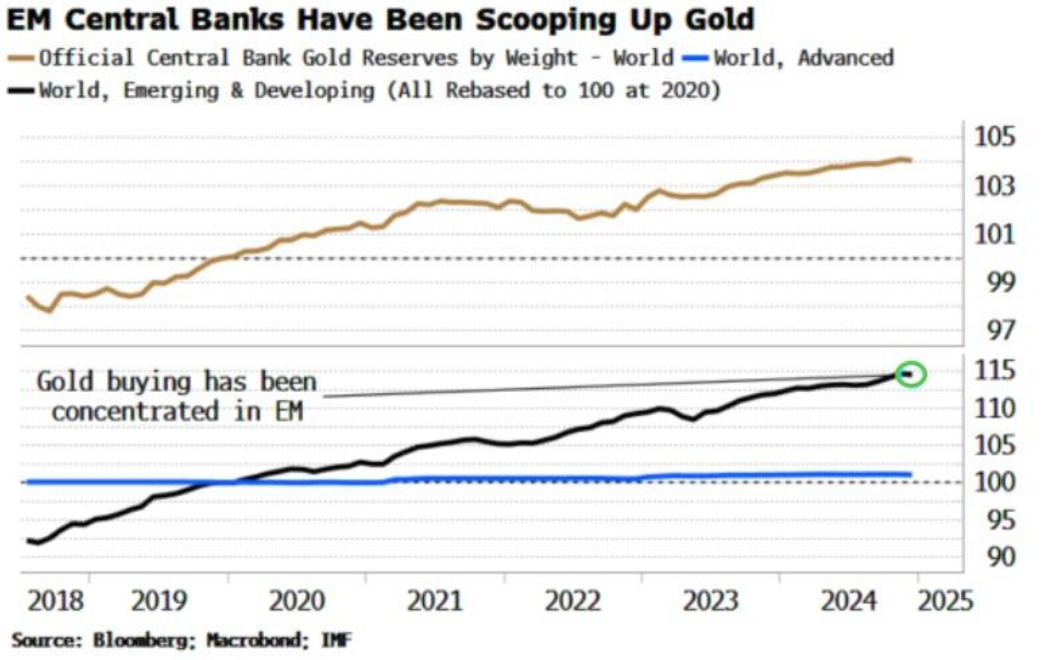

具体而言,这是新兴市场央行的囤积行为导致的。自全球金融危机以来,尤其是在俄乌冲突爆发后,亚洲和中东的央行一直在积累黄金,并将其从伦敦运回国内。

另请注意,同样的动态也适用于白银,白银的价格往往落后于黄金价格的上涨,但已经开始追赶。

随着黄金热潮的兴起,奇怪的是,西方的散户投资者并未像往常一样蜂拥而至。像GLD这样的黄金ETF持仓量通常是衡量散户对该资产热情的良好指标,但它在过去一年中却一直低迷。

另一方面,亚洲(主要是印度和中国)的黄金ETF持有量增速显著超过了欧洲、美国及其他地区。但亚洲ETF的购买仍可能只是冰山一角,因为欧洲和美国的ETF持有的黄金总量要高得多。

亚洲的持有者通常更倾向于持有实物金属,而不是纸质凭证。根据世界黄金协会的数据,中国和印度是金条、金币和珠宝需求的两个最大来源。

目前尚不清楚为何西方散户未参与近期黄金的上涨。也许对“Mag 7”(美股科技股七巨头)股票和比特币的迷恋将注意力转移到了其他地方。然而,亚洲买家仍然坚持持有黄金,而且到目前为止,这种策略奏效了。

黄金挤压:实物供应是否枯竭?

另据报道,伦敦黄金市场正面临压力。英国央行金库的交付延迟已从通常的2-3天延长到惊人的4-8周。这不是一个小问题,而是一个警示信号,表明全球最大的黄金中心正努力满足需求。

在过去两个月中,1220万盎司黄金已从伦敦运往美国COMEX金库。为什么?对美国进口关税的担忧、对实物黄金的抢购以及即将到来的供应紧缩。

数字说明了一切:截至2024年12月,LBMA报告称伦敦金库中存储了2.79亿盎司黄金。但其中只有3600万盎司——所谓的“流通量”——可供市场即时使用。与此同时,仍有3.8亿盎司未履行的现货合约。流动性短缺是不容否认的——没有足够的可自由支配黄金来满足需求。

1月29日,英国央行行长贝利在英国财政委员会面前就伦敦的黄金储备是否如声称的那样具有流动性的问题接受了严厉质询。他含糊其辞的回答只加剧了人们的猜测,即黄金市场的问题比官员们承认的更为严重。

随着供应紧缩和交付延迟的增加,黄金现货价格正在飙升。买家争抢更少的可用金条,推动现货价格上涨。分析师警告称,这种紧张局面才刚刚开始。由于央行、机构和散户投资者都在争夺日益减少的供应,黄金价格在未来几个月可能会进一步攀升。

总而言之,伦敦黄金市场的流动性危机并非短期故障——这是一个警告信号。黄金正以惊人的速度从传统金库中被抽走。随着COMEX金库的激增和伦敦交付的停滞,确保实物黄金的紧迫性正在增加。无论这场危机将升级还是逐渐稳定,有一点是明确的:对真实、有形黄金的需求从未如此强劲。