- 小

- 中

- 大

- 超大

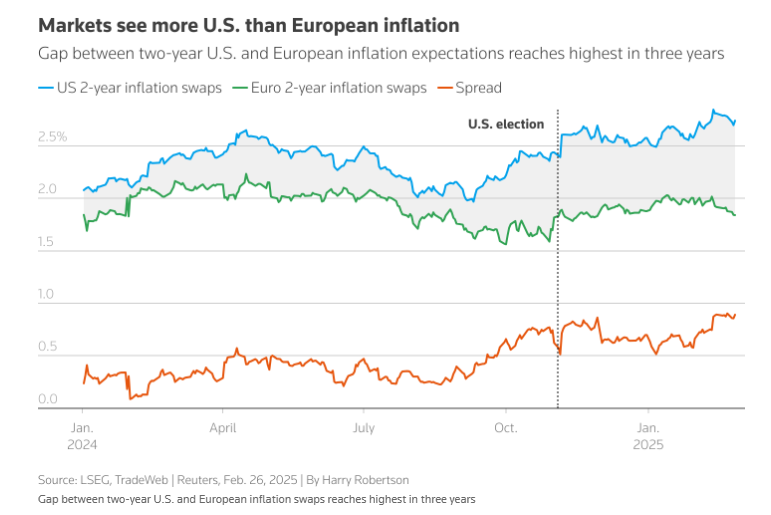

受增长路径差异、贸易关税威胁以及俄乌和平协议可能推动欧洲能源价格下降的影响,交易者对美国和欧元区未来通胀路径的预期出现三年来最大分歧。

然而,这一差距并未完全反映在美欧债券收益率上,因投资者关注其他因素,包括近期不温不火的美国经济数据以及欧洲国家可能需要增加国防支出的预期。

上周晚些时候,通胀互换市场显示,未来两年美国消费者价格指数(CPI)通胀率预计为2.8%,而欧元区通胀互换约为1.9%。这将标志着美国CPI从当前的3%小幅下降,而欧元区通胀则从2.5%大幅下降。尽管此后两者的定价略有下降,但两者之间的差距仍为2022年初以来最大。

尽管如此,近期美国国债收益率相对于欧洲债券收益率下降,因一些弱于预期的美国经济数据引发了增长担忧,尽管对通胀粘性的忧虑也仍存。

PGIM固定收益首席全球投资策略师吉列尔莫·费利塞斯(Guillermo Felices)表示:“我认为,当不同市场受到不同驱动因素影响时,跨市场交易真的非常困难。”

通胀前景出现显著分歧

通胀互换是一种衍生品,允许交易方押注通胀风险的方向。如果实际通胀率超过预期通胀率,则通胀买方受益,反之亦然。

市场中的许多人——从投机交易者到需要对冲的公司——预计美国总统特朗普计划的贸易关税将推高美国价格,但打击欧洲增长,从而抑制那里的通胀压力。

T. Rowe Price固定收益部门首席美国经济学家布莱里娜·乌鲁奇(Blerina Uruci)表示:“关税……是对价格水平的一次性冲击。现在的不同之处在于,我们生活在一个高通胀环境中,企业已经发现它们有定价权,因此一次性冲击可能会持续更长时间。”

增长差异是影响通胀预期的另一个因素。自疫情前以来,美国经济增长了约12%,而欧元区增长了5%。

此外,特朗普的另一项跨大西洋政策重点是结束俄乌冲突,这令欧洲各国感到震惊,但有助于能源价格下跌。自2月中旬以来,欧洲天然气价格(欧元区通胀的关键驱动因素)下跌了30%。

PGIM的费利塞斯表示:“这肯定压低了通胀互换曲线的前端。因此,美国和欧洲的通胀前景出现了这种不寻常的分歧。”

美欧利差为何反而收窄?

通胀定价差异通常会导致美国债券收益率高于欧洲。但投资者最近的关注点是在粘性通胀背景下美国经济增长放缓,本周关键消费者信心指数的下滑凸显了这一点。

另一个需要考虑的新因素,欧洲政府可能需要借入更多资金(可能是联合借款)以满足特朗普要求增加国防支出的需求。周二,美国和德国10年期国债收益率之差降至182个基点,为去年11月以来最低,低于12月231个基点的五年高点。

交易者目前预计美联储今年将降息约55个基点,而此前预计仅降息25个基点。欧洲央行的降息预期变化较小,预计将降息85个基点。一些投资者坚持认为,美国经济实力将保持高借贷成本。

Vanguard国际利率主管阿莱斯·库特尼(Ales Koutny)表示:“美联储非常明确地表示,他们(的政策利率)仍处于限制性领域,但如果经济维持增长,他们很乐意保持现状。这限制了债券的上涨空间。”

收益率走低降低了美国债券的吸引力,并拖累了美元,帮助欧元兑美元从上月1.01的两年多低点升至1.05。然而,摩根大通私人银行全球外汇策略主管塞缪尔·齐夫(Samuel Zief)表示,他对欧元持续反弹持谨慎态度。

他表示:“我们认为,贸易的不确定性等逆风是真正需要解决的问题,然后才能对欧元区更加周期性看涨。”

PGIM的费利塞斯从通胀预期与2%的目标相差不远这一事实中得到了安慰,尤其是考虑到美联储最青睐的通胀指标是个人消费支出指数(PCE),该指数往往低于CPI。他表示:“这些数字仍然与通胀目标相当一致,这非常令人欣慰。”