- 小

- 中

- 大

- 超大

尽管二月是全年最短的月份,但由于宏观经济不确定性加剧,华尔街经历了似乎无尽的波动,使得这个月显得格外漫长。

尽管上周五大幅上涨,但美股在二月以黯淡的基调结束。科技股为主的纳指(COMP)上个月下跌近4%,录得自2024年四月以来的最大单月跌幅。标普500指数(SPX)和道指(DJIA)各自下跌约1.5%,创下自去年十二月以来最差单月表现。

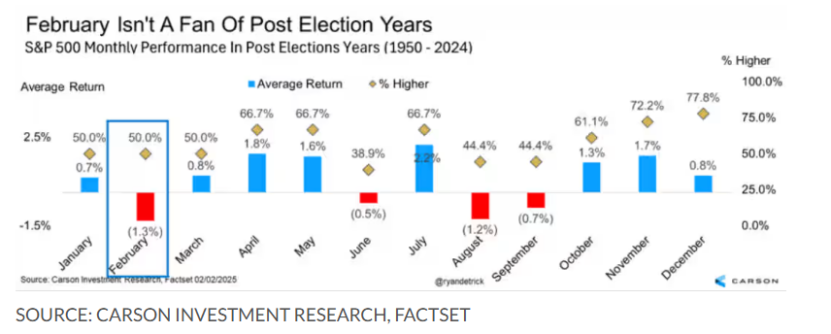

然而,历史数据显示投资者不应因抛售而过于惊慌。二月通常是美股市场表现最差的月份之一,尤其是在特朗普选举后的年份。

据Carson Group首席市场策略师瑞安·德特里克(Ryan Detrick)提供的数据,自1950年以来,在美国特朗普选举后的年份里,标普500指数二月平均下跌1.3%(见下图)。

进一步分析显示,二月的后半段往往是该月中最弱的部分,德特里克表示。“因此,看到像我们最近经历的这种波动并不令人惊讶。”

实际上,今年二月份股市的大部分下跌集中在最后一周。由于对经济增长放缓、特朗普的关税计划以及地缘政治风险上升的担忧,纳指下跌了3.5%,标普500指数下跌了近1%。

消费者信心在二月降至八个月低点,部分原因是担心特朗普政策可能带来的负面影响。亚特兰大联储的GDPNow模型预计,美国第一季度产出将下降1.5%。这将是自2022年初以来美国经济首次出现季度收缩。

与此同时,围绕特朗普对主要贸易伙伴加征关税政策的担忧也引发了金融市场的动荡。特朗普表示,对加拿大和墨西哥征收25%的关税仍按计划于3月4日实施。

风暴持续发酵。上周五,随着特朗普与泽连斯基之间的紧张对话使乌克兰-俄罗斯和平协议遇到波折,新一轮波动短暂冲击了股市。不过,美国股市迅速收复失地。

“市场上总是有忧虑和担忧,2025年也不例外。”德特里克说,“关税、增长恐慌和地缘政治担忧最近占据了头条新闻,令许多投资者处于紧张状态。然而,现实是我们经济的基础仍然稳固,我们认为这些担忧再次被夸大了。”

二月份股票市场投资者的恐惧情绪高涨。德特里克认为,最新的AAII调查显示看跌情绪达到了历史最高水平之一,表明市场预期相当低。他指出,“这是一个好现象,因为这样更容易跨越一个较低的门槛。”

现在的问题是,二月的疲软为下一个月奠定了怎样的基础。好消息是,虽然历史上二月股票表现不佳,但三月和四月通常是表现较好的月份,德特里克表示。

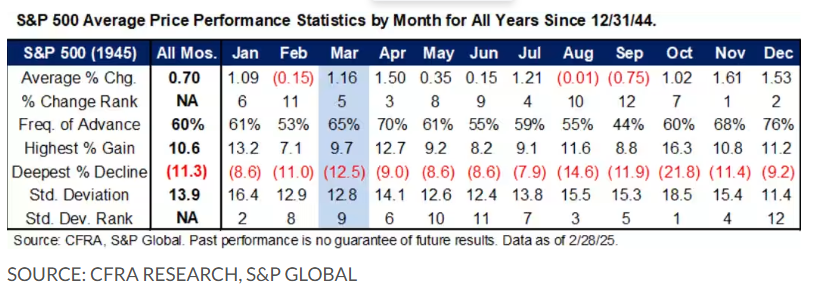

CFRA Research首席投资策略师萨姆·斯托瓦尔(Sam Stovall)提供的数据显示,自1945年以来,标普500指数在三月的平均回报率接近1.2%,并且65%的时间内实现上涨(见下图)。

然而,在那些一月份上涨但二月份下跌的年份中,标普500指数在三月的平均涨幅仅为0.5%。

斯托瓦尔表示,投资者可能要等到三月底才能更清楚地了解滞胀和特朗普关税计划的实际进展——这两者是当前影响市场情绪的主要担忧。

“我们将不得不等待并观察三月份的CPI和PPI数据,看看它们是否会显示通胀是否重新抬头,”斯托瓦尔在接受采访时说。他还补充说,由于特朗普利用关税向美国主要贸易伙伴施加经济压力,这些关税的实际影响和持久性“直到月底,甚至到四月初才会明朗”。