- 小

- 中

- 大

- 超大

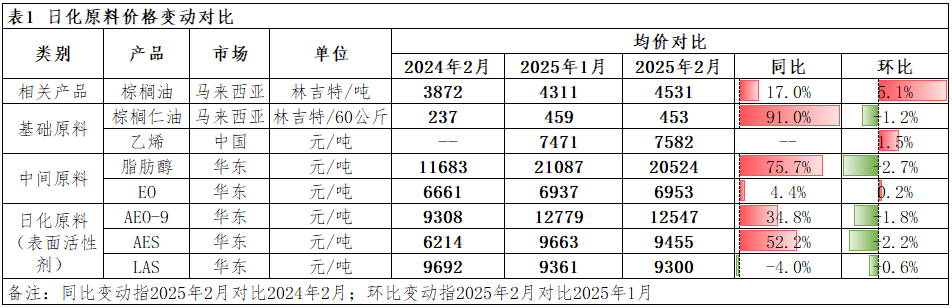

2月,日化原料走势涨少跌多。棕榈油均价环比涨幅在5.1%,基础原料乙烯环比涨幅在1.5%,而棕榈仁油均价环比跌幅在1.2%;中间原料脂肪醇均价下跌,环比涨幅在2.7%,同比涨幅达到75.7%,环氧乙烷价格略有上涨;而AEO-9、AES、LAS价格均出现回落,月均价环比跌幅在1.8%、2.2%、0.6%。

成本支撑逐步增强,AEO-9月内先跌后涨

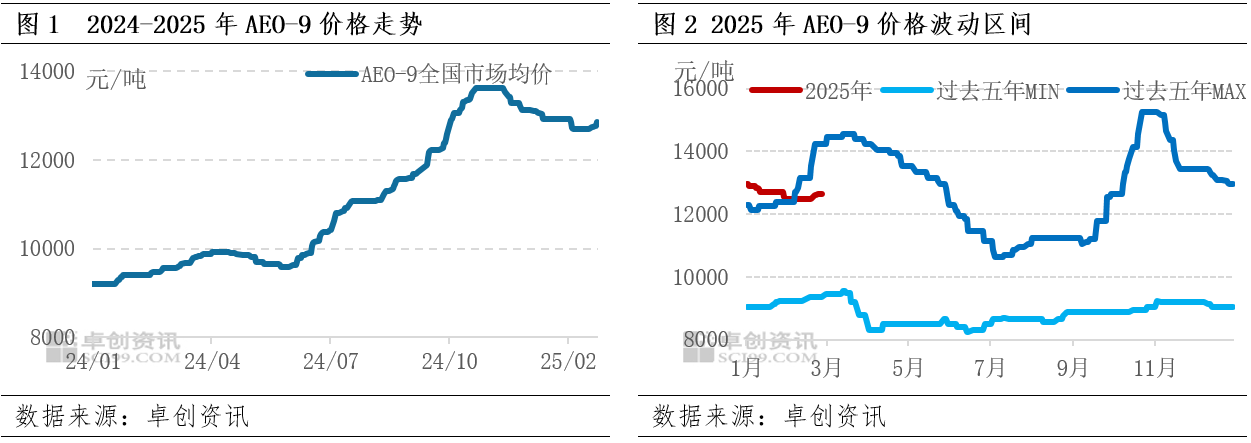

2月,AEO-9市场先跌后涨,成本和需求是影响市场走势的主要因素。截至2月28日,华东市场AEO-9含包参考12600-12700元/吨,较2月初(2月5日)跌50元/吨;较年内低点(2月7日,12500元/吨)上涨150元/吨,华南市场AEO-9含包参考13000-13100元/吨,较2月初(2月5日)跌100元/吨,较年内低点(2月8日,12900元/吨)上涨150元/吨。2月AEO-9价格与过去5年同期价格波动区间对比来看,处于高位波动。

原料月内走高,提振市场

2月,中间原料脂肪醇、环氧乙烷均有不同程度的上涨,成本面对表活市场支撑增强。

脂肪醇方面,2月C12-14醇市场稳中偏强运行,月均价环比下跌。截至2月28日,C12-14醇华东市场主流意向成交价格为21000-21300元/吨,较2月初(2月5日)价格上涨900元/吨,涨幅4.44%。具体来看,产地棕榈油及棕榈仁油产量降低,原料价格上涨,加之脂肪醇贸易主体库存成本维持偏高水平,成本面提振下,脂肪醇厂商报盘不断探涨。

环氧乙烷方面,2月环氧乙烷价格历经一波涨势后持稳运行,截至2月28日,环氧乙烷华东市场主流意向成交价格为7000元/吨,较2月初(2月5日)价格上涨100元/吨,涨幅1.45%。具体来看,原料乙烯价格上涨,成本支撑增强,市场整体供应压力可控,下游复工复产情况未及市场预期,实际需求释放力度依旧偏弱,对环氧乙烷价格及市场心态驱动有限。

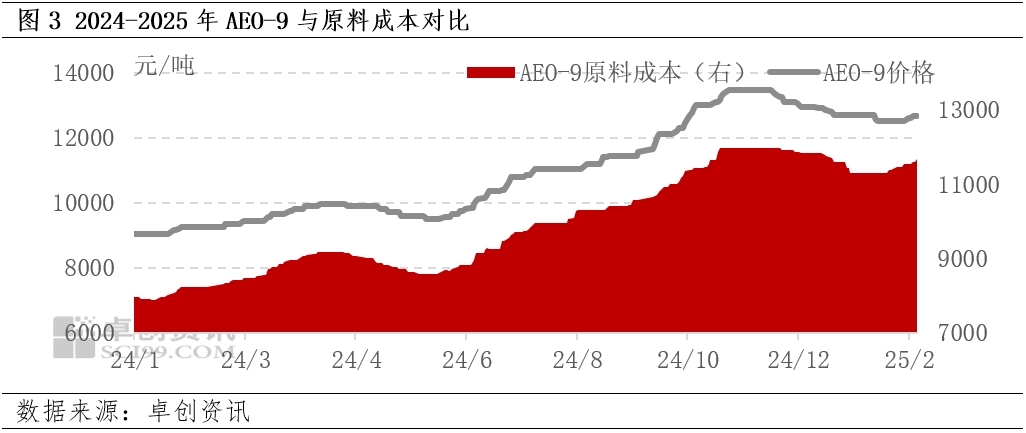

综合来看,月初,原料价格暂稳,但春节前夕,脂肪醇价格宽幅回落,拖累表活市场,节后归来,表活市场开启新一轮补跌;月中,脂肪醇和环氧乙烷价格均有上涨,但受到需求偏弱拖累,表活市场持稳为主,临近月末,原料脂肪醇再次拉涨,进一步支撑表活市场,卖方报盘逐步上移。受原料价格上涨影响,AEO-9成本也相应增加。截至2月28日,AEO-9原料成本较2月初增加364元/吨。

月内需求逐步恢复,对市场提振有限

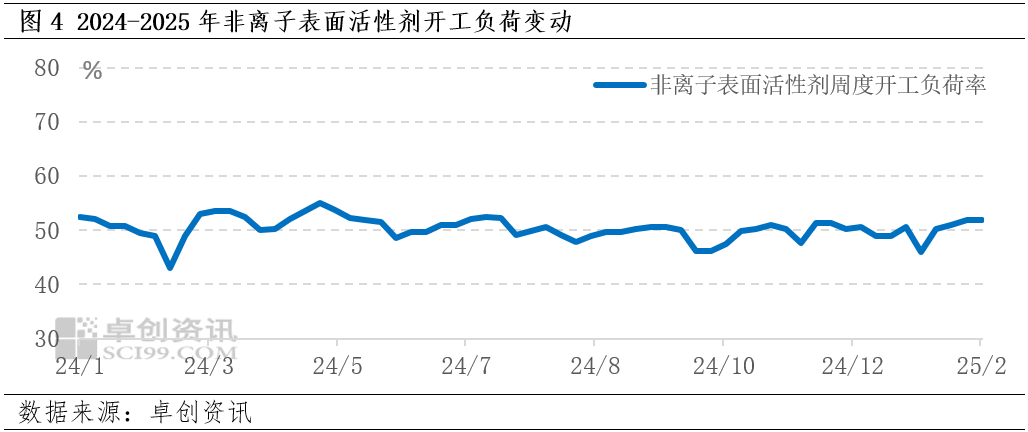

从工厂开工来看,春节假期后随着下游需求的逐步恢复,表活开工负荷随之提升。

从供需面来看,需求方面,2月,下游需求逐步恢复,但月内需求恢复节奏缓慢,并且随着原料脂肪醇的再次上涨,业者心态转变,采购相对谨慎,价格上涨初期,拿货积极性略有好转,但后续随着价格的稳定,采购节奏逐渐恢复平稳,刚需跟进为主;供应方面,2月,表活工厂随着下游需求的逐步恢复,开工负荷陆续提升,市场供应量进一步补充,但整体产销平衡尚可,卖方出货平稳,整体供应压力不大。

后续表活预计先涨后跌,成本面或为期主要驱动因素

3月,非离子表面活性剂市场预计先涨后跌。3月,环氧乙烷守稳为主,脂肪醇在中上旬易涨难跌,成本支撑下,表活或上涨的可能,中下旬,随着棕榈仁油增产季来临及斋月过后需求减弱的预期,或偏弱运行,成本拖累下,表活或有下跌可能;需求方面,进入3月,需求预计平稳,价格高位下,下游业者预计按需跟进,后续随着价格的回落,新单释放或有增加;供应方面,工厂端供应预计稳定,接单生产为主,预计市场产销平衡尚可,供应端多市场指引有限。