- 小

- 中

- 大

- 超大

【导语】 进入3月份,在焦化厂减产、钢厂高炉复产增加的情况下,焦化厂、钢厂焦炭库存均有下滑,焦炭社会库存去化,供需宽松局面有所改善,价格下滑趋缓。随着气温回升,工地施工恢复,终端钢材进入去库阶段,焦炭需求有所释放,上下游心态博弈增加,焦炭价格或阶段性触底。

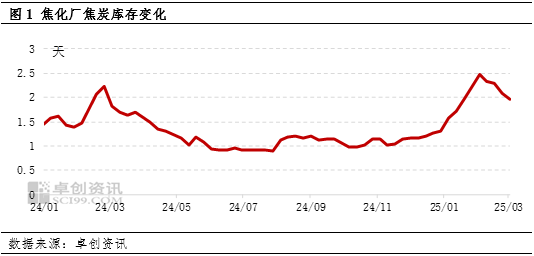

3月份焦化开工继续下滑,焦企库存随之下降。

焦炭价格连续十轮下滑后,国内焦化企业亏损面扩大,叠加需求偏弱,出货压力大,部分焦企开工意向下滑,国内焦企开工负荷维持小幅下行。3月初重要会议期间,华北地区环保压力明显增加,河北、山东局部区域焦化企业生产受限,唐山地区焦企限产30%-40%,截至3月6日卓创资讯跟踪的全国104家独立焦化企业周度开工率72.5%,环比上周降1.9个百分点,较上月降2.6个百分点。焦企开工下滑,供应收缩,库存压力也随之减小,另外3月份部分贸易商入场,投机需求略有增加,焦企整体出货较上月好转,库存逐渐消化。截至3月7日卓创资讯跟踪统计的63家独立焦化企业焦炭库存可用天数1.96天,较上周降0.13天,较上月同期减少0.52天,降幅20.97%。

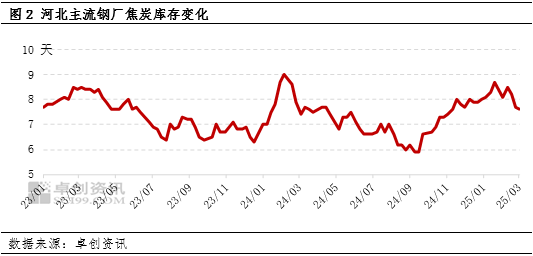

高炉开工缓慢回升,焦炭需求小幅释放,钢厂焦炭库存水平略降。

春节后国内高炉陆续复产,进入3月份复产高炉明显增加,铁水产量小幅增量,焦炭需求有所释放。截至3月7日,全国钢铁企业高炉开工率81.28%,较上月略增加0.34个百分点。高炉开工回升,焦炭消耗增加,且钢厂对焦炭价格看空,持续控制到货节奏,钢厂焦炭库存水平维持小幅下滑。截至3月6日,河北主流钢厂焦炭库存可用天数7.6天,较上周略降0.1天,较上月高点降0.9天,降幅10.59%。

进入3月份,在焦化厂减产,高炉开工缓慢提升的情况下,焦炭上下游库存持续减少,社会库存不断去化,供应过剩矛盾有所缓和,价格下行节奏也明显放缓。截至3月7日,河北地区准一干熄冶金焦到厂价1610元/吨附近,环比上周持平。焦炭价格在上月一周一跌后,3月首周持稳运行,除了供需基本面好转外,另一重要原因是重要会议召开,宏观预期增加,观望情绪浓厚,钢厂提降趋谨慎。

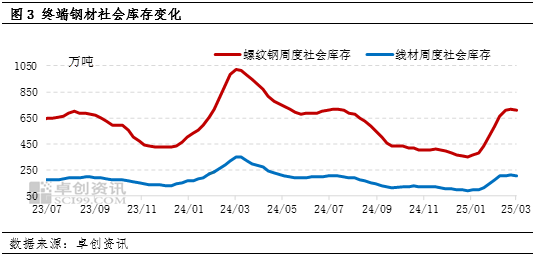

3月份终端钢材也进入去库阶段,焦炭需求端支撑将有改善,价格或阶段性触底。

随着上下游焦炭库存减少,3月份焦炭供需基本面有所好转,焦炭价格继续下行趋缓。而从终端钢材库存数据看,截至3月6日,螺纹钢周度社会库存环比略降0.54%,热卷周度社会库存环比略降3.74%,随着气温回升,工地施工恢复,终端钢材需求启动加快,焦炭需求将继续释放,供强需弱的矛盾将继续改善,利好价格。预计3月份焦炭价格将阶段性触底,下旬有反弹向上修复可能。