- 小

- 中

- 大

- 超大

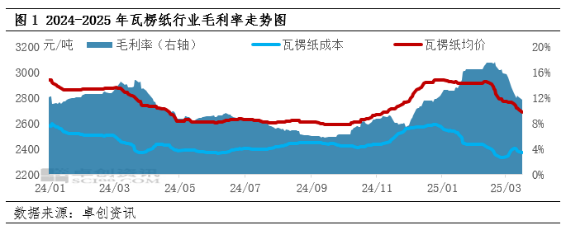

自3月以来,瓦楞纸市场交投气氛低迷,纸价持续下行。成本端价格先跌后涨,导致行业毛利率由涨转跌。截至3月17日,瓦楞纸行业的月度理论毛利率环比下滑3.51个百分点。鉴于市场对瓦楞纸价格仍存在下跌预期,而成本端则可能保持相对稳定,预计短期内瓦楞纸行业毛利润水平将进一步收窄。

3月份,瓦楞纸市场交投低迷,供大于求的局面进一步加剧,导致纸价承压下行。作为主要原料的废旧黄板纸,由于春节后价格降幅较大,随着春节后货源消耗,供应端逐步偏紧,价格止跌反弹,使得瓦楞纸成本压力上升,行业毛利率逐步下滑。据卓创资讯数据统计,截至3月17日,瓦楞纸行业月度毛利环比减少3.51个百分点。具体数据显示,瓦楞纸市场均价环比下跌4.50%,而综合成本仅下跌0.46%。由于纸价跌幅超过成本端价格跌幅,行业毛利率进一步收窄。

供大于求格局凸显,纸价承压下行

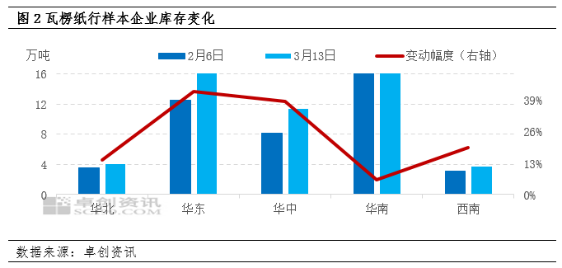

3月份,瓦楞纸市场交投气氛低迷,业者看空情绪浓厚,纸价持续下行。上游纸厂开工负荷保持稳定,现货供应充足。然而,下游需求端表现疲软,一方面内需订单增长乏力,另一方面出口订单因关税影响有所减少,导致包装环节订单出现不同程度的下滑,企业间的竞争压力加剧,下游包装企业对原纸采购更加谨慎。因此市场供大于求格局进一步凸显,使得规模纸厂频繁下调出厂价格,进一步加重市场看空情绪。在多重利空因素叠加背景下,下游包装企业对后市信心不足,多采取刚需采购策略,导致库存压力在上游生产环节持续累积,促使纸企持续下调瓦楞纸出厂价。据卓创资讯数据统计,截至3月13日,中国瓦楞纸行业样本企业库存增至54.25万吨,较2月6日样本企业库存增加24.31%。

成本跌幅小于纸价跌幅,行业利润收窄

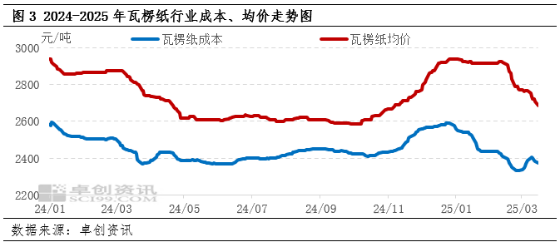

3月份以来,瓦楞纸行业呈现价格与成本双降态势,然而,纸价跌幅超过成本降幅,导致行业盈利空间收窄。作为瓦楞纸主要原料的废旧黄板纸,其占比约85%。3月份上旬,因国内供应阶段性减少及纸厂开工负荷稳定,市场对原料需求,废纸价格止跌反弹。但由于月内起始价格偏低,3月均价环比下跌0.71%。

相比之下,占比约5%的辅助原料玉米淀粉,由于原料玉米供应量持续低位,导致玉米价格连续上涨,因此玉米淀粉成本压力上升,行业亏损压力逐渐加大。为缓解成本与亏损压力,部分企业上调出厂价格,截至3月17日,月内玉米淀粉均价环比上涨1.07%。

综合来看,瓦楞纸行业月度理论成本降至2377元/吨,环比下降11元/吨,跌幅为0.46%。同期,瓦楞纸行业毛利润为364元/吨,环比减少118元/吨,跌幅达24.48%。在行业盈利能力削弱的背景下,纸价进一步下跌的空间已收窄。

月内瓦楞纸毛利水平或继续下滑

成本端方面,整体走势趋于平稳。废旧黄板纸市场,3月份废纸供应阶段性降低,叠加国内消费淡季,废纸回收量有限,废纸价格趋于平稳,局部根据出货情况小幅波动。玉米淀粉方面,由于原料玉米价格居高不下,成本端对市场价格支撑作用明显,多数企业挺价惜售心理强烈。短期内玉米淀粉价格或易涨难跌。综合来看,成本端价格预计保持平稳。

纸价方面,下跌预期依然存在。上游生产企业开工稳定,多数纸厂库存处于高位,现货供应充足。但需求端未见明显好转,3月份部分下游包装企业订单量较往年同期下滑20%-30%,国内需求恢复不及预期,叠加出口订单下滑,对瓦楞纸消耗量难有增量。因此短期内供大于求格局难改,纸价下行压力仍存。

综上所述,瓦楞纸市场价格下跌预期依然存在,成本端趋于平稳。在此背景下,预计瓦楞纸行业毛利水平将在月内或继续下滑。