- 小

- 中

- 大

- 超大

早盘沪锡主力SN2504合约横盘震荡,截止发稿,沪锡主力合约下跌0.79%,报273960元/吨。

根据ITA国际锡协看到的一份佤邦中央经济计划委员会于2025年3月23日发布的文件草案,明确曼相矿区将有序推进复工复产。在经历了长达19个月的采矿禁令之后,市场一直在翘首以盼佤邦重新开始运营,然而,预计全面恢复正常开采至少需要两个月左右的时间。在Alphamin宣布位于刚果(金)东部的Bisie矿暂时停止运营后,锡精矿市场的紧缺状况预计将大幅恶化,但佤邦这一事态发展可能会在未来几个月内一定程度地缓解供应方面的压力。想实时快速了解市场上发生了哪些大事,可关注期货盯盘神器--大事功能(点击链接体验)。

SMM分析指出,佤邦中央经济计划委员近期草案文件明确曼相矿区可在按照文件规定办理相关手续后,有序推进复工复产。受该草案影响,夜盘沪锡价格低开低走,整体市场情绪偏空,但考虑到正式复产文件暂未公布,下跌幅度有限。价格中枢下跌至27.4万元/吨附近。锡锭现货市场方面,昨日成交情况有所回温,多数贸易商反馈昨日沪锡价格处于近几周的相对低位,部分下游及终端企业补库意愿有所增强。

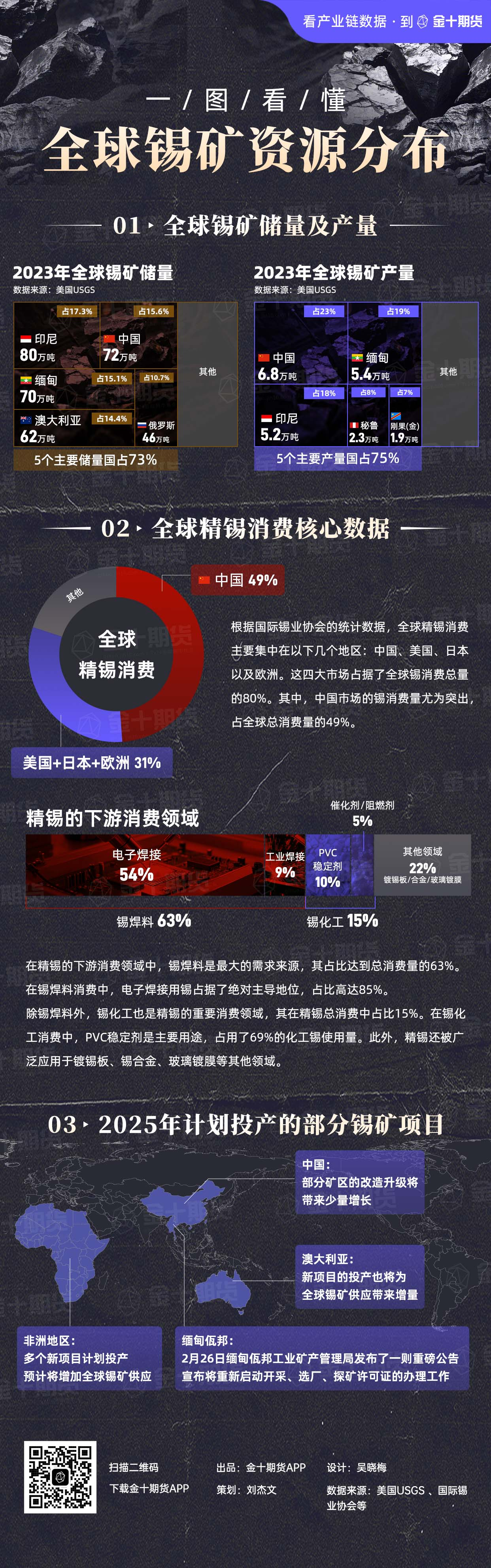

一图带你阅览全球锡矿资源主要分布地区

沪锡盯盘神器·实时订单流功能 (点击体验)显示,沪锡期货主力合约仍然处在多条空头堆积带下方运行。

机构如何解读沪锡主力合约后续走势?

金源期货:短期供应扰动未有进一步发酵,风险溢价回吐,锡价维持高位运行

整体来看,22日“M23运动”宣布的停火,但刚果金政府持怀疑态度,当地政局仍有变数,锡矿生产不确定犹存。2月印尼精炼锡出口同比环比均有改善,LME去库放缓,高价负反馈影响下国内连续两周累库。短期供应扰动未有进一步发酵,风险溢价回吐,锡价维持高位运行。

国投期货:倾向周内锡价主要震荡在27.5-28.5万元间

沪锡短线建议中下游27.5万附近按需点价。市场敏感于不确定性,M23攻下北基伍省矿业重镇瓦利卡莱后暂时停火,锡矿运营恢复不确定性大。国内前两月锡精矿进口量下滑,且锡锭净出口。印尼2月锡锭出口3926.93吨,恢复速度较快。供应端,关注国内精锡排产。下游,市场关注美国对芯片征收关税的风险,可能影响需求。倾向周内锡价主要震荡在27.5-28.5万元间。

金瑞期货:预计锡价维持高位僵持

锡矿供应紧张继续发酵,国内原料在缅甸复产前或持续紧张,加工费保持下降趋势,未来冶炼生产压力加大。消费端,近期价格波动令下游采购明显转弱。展望短期价格,考虑原料紧张,以及短期价格强势令下游转弱,预计锡价维持高位僵持。

五矿期货:重点关注刚果(金)锡矿复产情况以及缅甸锡矿复产情况,锡价预计高位震荡运行

整体而言,市场逐步消化刚果(金)停产消息,受进口窗口关闭影响,国内锡锭进口显著下滑,考虑到国内精炼锡产量维持高位,消费进入旺季,短期内锡整体呈现供需双强态势,后续需重点关注刚果(金)锡矿复产情况以及缅甸锡矿复产情况,锡价预计高位震荡运行。策略上单边偏多对待,在现有库存下近远月价差预计维持现状。国内参考运行区间:250000-310000元/吨。LME-3M参考运行区间:33000-37000美元/吨。