- 小

- 中

- 大

- 超大

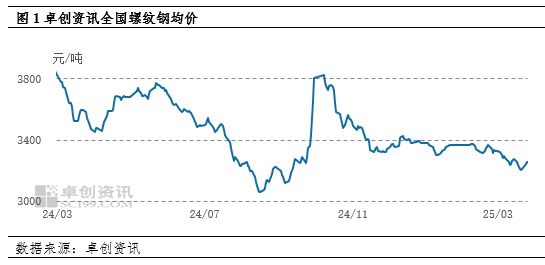

3月份建筑钢材市场价格重心下移。截止到3月27日,全国24个主导城市三级螺纹钢(直径20mm)均价为3257.74元/吨,较2月跌88元/吨,跌幅2.63%。截止到3月27日,全国20个主导城市HPB300高线(直径8mm)均价为3426.47元/吨,较2月跌88.97元/吨,跌幅2.53%。从具体走势来看,本月建筑钢材价格震荡趋弱运行,主要原因在于,第一,3月份前期检修企业陆续开工,钢厂开工率提升,整体供应端产量增加;第二,房地产需求表现偏弱,整体需求量低于去年同期水平,整体需求恢复缓慢;第三,原材料价格趋弱,成本支撑下移。综合来看,本月供需压力仍存,成本支撑下移,价格趋弱运行。

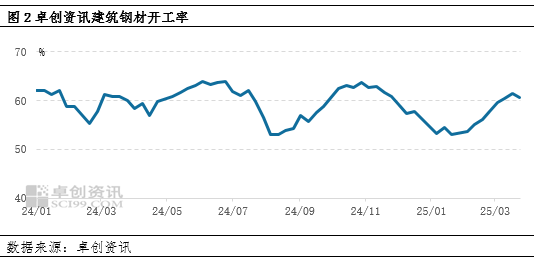

钢厂开工率提高整体产量增加

本月建筑钢材轧线开工率较上期提高。截至3月27日,建材轧线整体开工率60.59%,较上月同期提高4.75个百分点。卓创资讯监测的134家生产企业3月份数据,螺纹钢产量1035.35万吨,较上月同期增加100.87万吨;线材、盘螺产量693.34万吨,较上月同期增加51.73万吨。钢企利润增加,需求逐步恢复,钢厂生产积极性提高,建筑钢材产量增加。

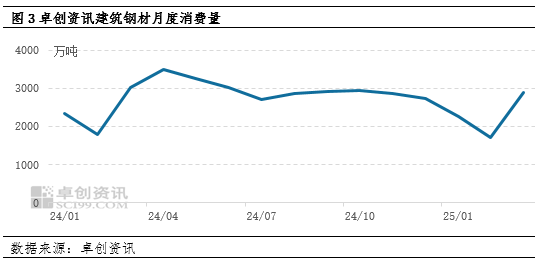

需求有所恢复低于去年同期

需求方面,截至3月28日,全国建筑钢材月度消费量为2900.54万吨,环比提高69.99%,同比下降4.24%。随着气温的回升,西北、华北以及东北地区工地陆续开工,需求继续释放,南方施工进一步增加,整体基建表现好于房地产方面。但由于部分地区建筑工地资金到位之后以及项目进度缓慢,终端采购需求较弱,整体需求量低于去年同期水平。

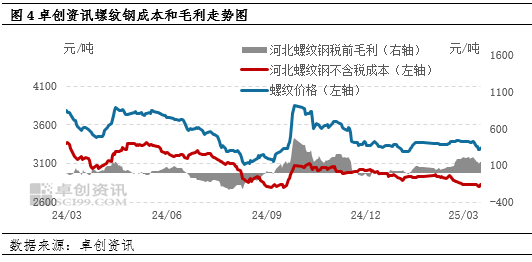

钢企成本下降整体支撑下移

成本方面:按照钢厂当日原料采购计算,截止到3月27日,螺纹钢未含税生产成本为2844.78元/吨,较上月同期降19.72元/吨,线材的未含税生产成本为2823.01元/吨,较上月同期降21.04元/吨。本期原料价格下降,从而生产企业成本下降。

后市展望

供应:本旬产量增加,下旬产量或继续增加,开始进入复产旬期;成本:焦炭降幅或放缓,铁矿或偏强,成本或小幅增加;需求:终端需求延续恢复,整体呈现南强北弱的状态;库存:本旬企业库存下降,社会库存增加,整体库存增幅收窄;信心:市场商家心态依旧在荣枯线上方,但节后信心指数多为反指。综合分析来看,供需双增,成本增加,库存增幅收窄,但复产节奏加快,终端跟进存在不确定性,从而市场商家多出货为主,预期短期市场或窄幅波动为主。