- 小

- 中

- 大

- 超大

最新关税政策的正式落地实施,对我国大宗商品市场格局将产生深远影响。针对美国进口商品加征84%关税的政策,将对基础油-润滑油-终端市场这一产业链上下游带来多维度的连锁反应。此次关税政策的实施,将通过价格传导机制、成本结构变化和市场竞争格局的重塑,对基础油-润滑油-终端市场产业链产生全方位的影响。这种影响不仅体现在直接的税收成本上,更将通过市场机制的自发调节,带来产业结构的优化和行业竞争格局的重新洗牌。

1.原油环节

进口成本传导

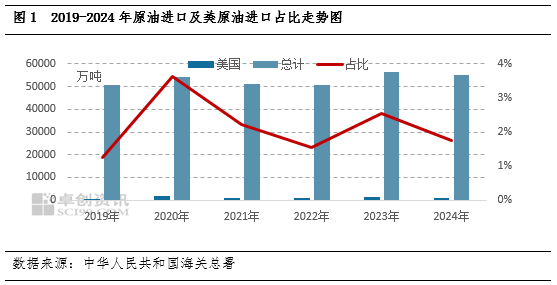

据海关数据显示,2019年以来,自美国进口原油占比在1.26%-3.65%,市场占有量极低。尽管炼厂进口美国原油的成本会有所上升,但由于中国对美国原油的依赖程度较低,并且可以通过增加从其他地区的原油进口来对冲成本上升,整体的市场影响是有限的。

间接影响基础油生产

若其他替代原油(如高硫、重质原油)占比提升,可能影响炼厂基础油收率和品质,需调整生产工艺,增加炼化成本。

2.基础油环节

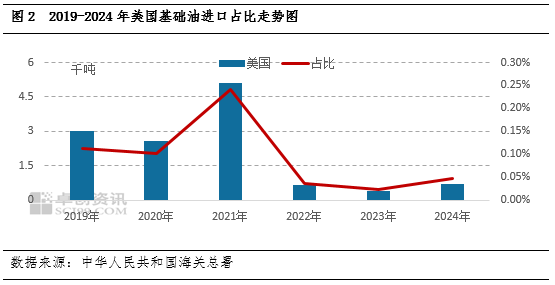

据海关数据显示,2019年以来,自美国进口基础油占比在0.02%-0.24%,市场占有量极低。进口产品主要集中在三类高端产品方面。

高端基础油供应受限

美国作为全球III类、IV类基础油(高端润滑油核心原料)的重要出口国,其主要出口企业包括雪佛龙、埃克森美孚等国际石化巨头。此次对美加征关税政策的实施,将对全球基础油贸易格局产生影响。

首先,关税政策将直接推高III类、IV类基础油的进口成本,带来显著的进口替代压力。在这一背景下,国内炼厂(如中石化、中海油等)可能会加速III类基础油产能扩张的步伐,以期通过本土化生产减少对外依赖。然而,短期内高端基础油的技术壁垒和工艺水平的差距仍然难以跨越,这可能导致短期内高端基础油市场供应偏紧。

其次,进口多元化将成为企业应对关税政策的重要策略。韩国(SK、S-Oil)、新加坡(埃克森美孚)以及中东(阿布扎比国家石油公司)等地区或将逐步成为新的进口来源。然而,这些替代进口源的物流成本增加可能导致高端基础油的整体采购成本上升,进一步加剧市场波动。这种成本转嫁效应最终可能会反映在润滑油产品的价格体系中,给下游市场带来新的挑战。

低端基础油市场稳定

从产品结构来看,国产II类及以下基础油的自给率较高,基本可以满足国内市场需求,价格波动相对平稳,进口补充资源主要来自于韩国(如SK、S-Oil)及中国台湾地区等邻近市场。因此,此次对美关税调整对低端润滑油市场的影响相对有限。

相比之下,高端市场(如III类、IV类基础油)的供应格局面临较大挑战。由于II类及以下基础油的技术门槛较低,国内炼厂已形成一定的规模化生产能力,具备较高的自给能力,从而在一定程度上缓冲了外部政策调整的冲击。在这种情况下,低端润滑油市场将延续以国产为主、进口补充的稳定格局,市场波动性较小。

然而,值得注意的是,尽管II类及以下基础油的市场较为稳定,但高端产品的进口替代压力和供应链调整需求可能通过市场机制传导至中低端产品市场。这需要相关企业密切关注政策变化对整个市场生态的潜在影响。

3.润滑油环节

在中美贸易摩擦持续发酵的背景下,美国品牌润滑油的市场竞争力正面临严峻挑战。受关税政策的影响,美孚、雪佛龙等美系润滑油品牌的进口成本显著增加,这将直接推高终端零售价格。价格的上涨可能削弱其市场竞争力,导致部分消费者和工业用户转而选择替代品牌。在这一过程中,壳牌(欧洲)、出光(日本)、长城/昆仑(中国)等品牌可能凭借其产品性价比和技术优势,逐步抢占原本由美系品牌占据的市场份额。

从市场分层来看,高端润滑油市场(如航空、特种工业润滑油)受到的影响最为显著。这些领域的润滑油通常对技术性能要求极高,短期内难以实现替代。如果相关用户(如航空公司、高端制造业)对美国技术存在依赖,则可能被迫接受高价产品,进一步压缩利润空间。

而在车用油市场,关税政策的调整将加速市场分层的深化。中低端产品市场将受益于国内企业的快速响应和技术升级,逐步实现更高的国产化率。与此同时,高端全合成油市场可能会出现配方和技术来源的调整,部分企业可能将目光转向欧洲或日韩等技术成熟的地区,以寻求更灵活的成本控制和性能优化方案。

对于本土品牌而言,这一政策变化提供了重要的发展机遇。统一石化、龙蟠科技等国内企业在中端市场已形成一定规模优势,可以通过性价比优势快速扩大市场份额。同时,通过与国际领先企业的合资合作,国内企业有望在高端产品的技术研发和质量控制方面实现突破,逐步缩短与国际先进水平的差距。

总体来看,关税政策的调整不仅改变了高端市场的竞争格局,也为国内企业提供了优化产品结构、提升技术实力的重要契机。

4.添加剂环节

关键添加剂供应风险

全球润滑油添加剂市场长期以来由美国企业主导,其中路博润、润英联和雪佛龙奥伦耐占据了70%的市场份额。这些企业凭借其先进的技术、丰富的经验和广泛的销售网络,成为全球润滑油添加剂市场的领导者。

对美的关税实施,将直接导致添加剂价格上涨,这不仅会推高润滑油的生产成本,还会对整个行业的利润率构成压力。其次,技术替代壁垒是一个严峻的挑战。尽管国内添加剂企业在单剂领域取得了一定的突破,但在复合剂配方方面仍需依赖外企授权,短期内难以实现高端产品的替代。此外,国际添加剂巨头可能会将生产能力转移到东南亚等关税较低的地区,通过在当地设厂,以更低的成本向中国市场出口,从而规避关税的影响。

面对这些挑战,国内企业需要加大对添加剂的研发投入,提升技术水平,减少对外依赖。只有这样,才能有效应对关税政策带来的市场波动,保障润滑油行业的健康发展。

5.终端用油行业

汽车行业

4S店渠道的美系进口润滑油减少:主机厂正逐步减少对美系进口润滑油的依赖,转而选择本土品牌或通过欧洲认证的产品。这一趋势为国内润滑油企业提供了宝贵的发展机遇,尤其是在中端市场的竞争中。

后市场车主价格敏感度提升:由于进口润滑油价格的上涨,后市场的车主对价格的敏感度显著提高。这为国产润滑油及“白油”渠道(如电商平台和快修连锁店)带来了更多的市场机会,消费者倾向于选择性价比更高的产品。

高端工业设备的润滑油供应风险:

在风电、核电等高端工业领域,如果依赖美国定制润滑油,可能面临供应链中断的风险。这将倒逼国内企业加快自主研发,提升技术水平,确保供应的稳定性。

普通工业油加速国产替代:

对于液压油、齿轮油等普通工业润滑油,国产替代进程将加快。然而,替代产品仍需通过设备厂商的认证,以确保其性能和兼容性达到国际标准。

航空与海运

航空润滑油供应的挑战:航空润滑油(如美孚Jet Oil)高度依赖进口,关税政策可能导致航空公司运营成本上升。长期来看,这将推动国内企业如中石化等加快国产化攻关,减少对外部供应的依赖。

海运领域的润滑油需求:海运行业同样面临润滑油价格上涨的压力。主机厂和相关企业可能需要重新评估供应链策略,寻找更具成本效益的润滑油解决方案。

对市场的综合影响:

关税政策对润滑油市场的直接影响是价格上升和供应链不稳定。高端产品面临断供风险,而中低端产品则加速国产替代。这为国内企业提供了市场机会,同时也带来了技术挑战。

企业的应对策略:

加大研发投入:提升国产润滑油的技术含量,特别是在高端产品的研发上。

拓展多元化进口来源:寻找东南亚等地区的进口渠道,降低关税影响。

加强品牌建设:提升国内品牌的市场认知度和信任度,吸引更多消费者和工业企业选择本土产品。

政府的支持措施:

政府可以通过税收优惠、技术补贴等方式支持国内润滑油企业的发展,同时加强行业标准的制定和监管,确保市场秩序的公平和透明。

结论

通过主机厂和后市场的共同努力,国内外润滑油企业将逐步实现供应链的多元化和技术升级。国内企业需要抓住这一战略机遇,提升自身竞争力,推动润滑油行业的健康发展,减少对外国技术的依赖,为未来的市场变化做好充分准备。