- 小

- 中

- 大

- 超大

仔猪价格高企,市场对后市猪源出栏行情悲观;饲料原料价格因为进口政策的调整,下半年存有上涨预期,生猪养殖成本将增加;当前生猪造肉成本低,二育养殖利润空间尚好。基于以上原因,二育热情高涨,导致近一周猪价呈现上涨走势。二育养殖户多是逢低补栏,给猪价带来托底作用,卓创资讯预计4月下旬猪价仍有抗跌表现。

二育补栏热情高涨,推动猪价上涨

本周二次育肥户补栏积极性显著提升,推动猪价上涨。由于仔猪价格高位运行,养殖企业补栏压力加大,补栏心态趋向谨慎;饲料原料价格受进口政策波动影响,存在上涨预期,促使养殖端更多采用快进快出的养殖模式;当前造肉成本维持在较低水平,养殖利润尚可,二次育肥的补栏积极性仍保持高位。

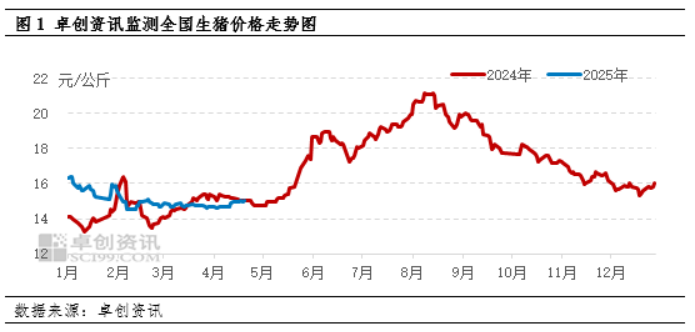

二次育肥补栏量的增加导致市场部分生猪资源被截留,上游养殖企业出栏顺畅,挺价情绪浓郁,推升了本周猪价。据卓创资讯统计,4月15日到4月22日生猪均价为15.00元/公斤,环比上涨0.22元/公斤,涨幅达到1.49%。

仔猪价格高企并且市场不看好9-10月生猪行情,养殖端多选择二次育肥

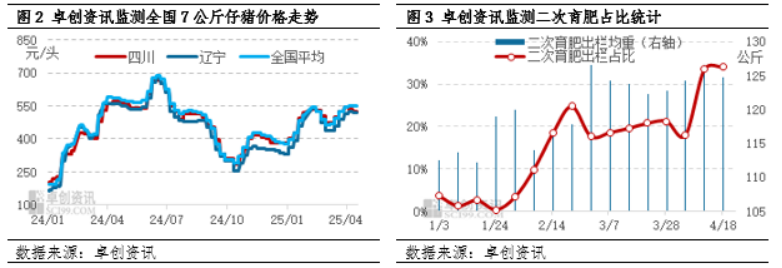

据卓创资讯监测,4月7公斤仔猪均价为548.78元/公斤,较上月环比上涨55.07元/公斤,涨幅达11.15%,仔猪价格处于相对高位,养殖端的接受程度有限。基于生长周期,4月底补栏的仔猪将于10-11月达到出栏体重,然而,市场对9-10月的猪价前景持悲观态度。此外,当下仔猪发病率较高,腹泻和蓝耳病等问题导致仔猪成活率偏低。鉴于上述多重不利因素,养殖端在仔猪补栏方面表现得更为谨慎,更倾向于二次育肥,二次育肥体量增加。

中美贸易博弈加剧导致饲料原料价格存不确定性,养殖端偏向快进快出

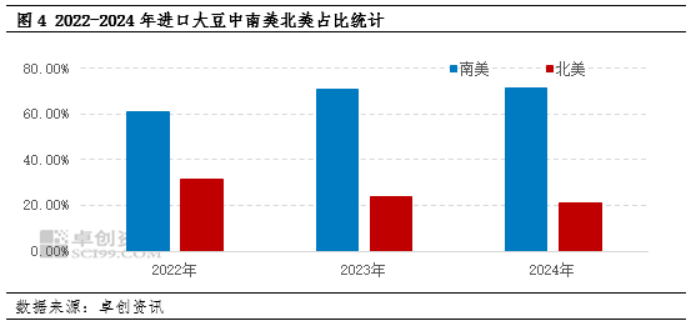

进入4月,中美贸易博弈加剧,饲料原料市场震荡。在蛋白饲料原料中,玉米依赖进口程度较低,中美贸易摩擦对其影响有限;而占重要地位的大豆则高度依赖进口,其中美国大豆占比在20%以上,因此贸易摩擦对豆粕价格影响显著。

本月,国务院关税税则委员会对所有原产于美国的进口商品实施了三轮加税,叠加3月份新增的10%关税及原有的3%基础关税,目前中国进口美国大豆的关税已高达138%。在此关税水平下,美国大豆几乎丧失对中国市场的竞争力。

鉴于南美大豆出口量无法完全满足国内需求,国内豆粕供给或将出现缺口。通常而言,每年11月至次年1月是北美大豆的主要进口窗口期,届时豆粕价格或因供应收紧呈现上涨趋势,生猪养殖成本也将有提高,因此,当前养殖端多是选择快进快出的养殖模式,更偏向于二次育肥。

生猪造肉成本低,推动养殖户积极进行二次育肥

当前,生猪造肉成本低也是推动养殖户进行二育的因素。卓创资讯了解到,以配合饲料喂养的生猪,每增重一公斤的饲料成本约在10.0-11.0元;而使用浓缩料喂养的生猪,成本则在9.0-10.0元之间。由此可见,当前的生猪造肉成本较低。补栏后的二育生猪在体重增加后出售,仍然能够保有一定的利润空间,因此养殖户的二育积极性较高。

当前仔猪价格高企,养殖端对仔猪补栏心态谨慎;中美贸易博弈加剧,下半年豆粕价格存有上涨预期,生猪养殖成本或有增加,因此养殖端更多选择快进快出模式;当前生猪造肉成本较低,二育养殖仍有利润,基于以上原因,二育补栏热情依旧高涨,从而推动猪价上涨。

二育市场参与者通常采取逢低补栏策略,即在猪价回落至低位时入场,这种行为对市场起着支撑作用,促使其价格不至于过度下跌。因此,卓创资讯预测,4月下旬生猪价格将表现出较强的抗跌性。