- 小

- 中

- 大

- 超大

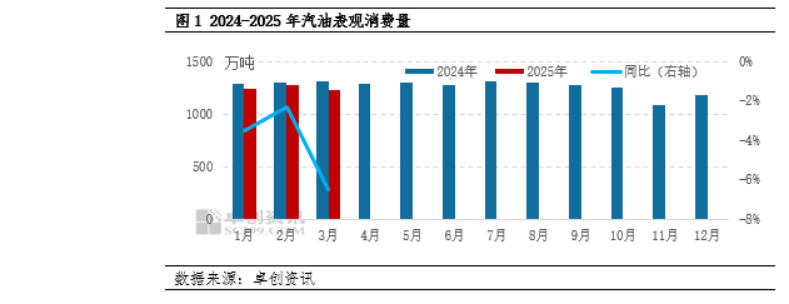

炼厂检修增加,产量同比下降

根据国家统计局数据显示,一季度汽油总产量在3905.3万吨,同比减少5.1%。据海关总署数据显示,1-3月汽油进口量3.65万吨,出口量163.55万吨,出口量较去年同期减少109万吨,缩减幅度在40%。一季度国内主营炼厂检修企业较去年明显增加,检修损失量同比提升,加之新能源行业稳健发展,市场渗透率持续处于40%以上,新能源汽车对汽油消费替代作用增强,汽油需求受到冲击,进一步降低企业生产积极性。出口方面来看,汽油出口利润下滑,企业出口积极性受抑制,出口量同比明显缩减,但出口量的下降幅度不及产量缩减幅度,一季度汽油表观消费量同比下滑。

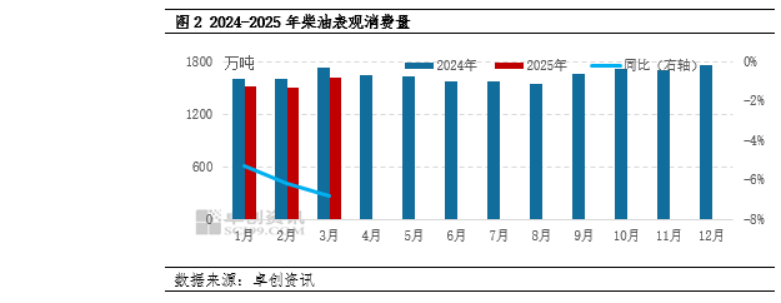

根据国家统计局数据显示,一季度柴油总产量在4774.5万吨,同比减少6.20%。据海关总署数据显示,1-3月汽油进口量4.18万吨,出口量145.62万吨,出口量较去年同期减少118万吨,缩减幅度在44.7%。一季度国内主营炼厂检修增加,平均开工负荷同比下滑,使得柴油产量同比下降。同时,工矿基建类等项目开工积极性有限,复工复产情况不及业者预期水平,年内新开工项目有限,柴油整体需求下降。另外,考虑政策红利释放及经济性能显现,一季度LNG重卡及新能源重卡销量同比均有提升,对柴油消费替代作用较强,生产企业调整产品生产计划,柴油产量同比下降。出口方面,虽首批出口配额充裕,但考虑利润水平欠佳,出口量同比下降,但远低于产量下降幅度。因此一季度柴油表观消费量同比下跌。

二季度汽柴油表观消费量同比或有下降

产量方面,根据卓创资讯数据显示,二季度主营炼厂进入检修旺季,开工负荷或将下滑,且将低于去年同期水平,成品油检修损失量仍有增加,促使炼厂产量阶段下滑。需求方面来看,二季度有清明、五一、端午小长假,公众出行半径有望扩大,汽油需求阶段向好,但考虑新能源汽车替代作用日益增强,终端需求仍受冲击,需求端利空企业生产积极性;柴油方面,春耕结束,考虑阴雨天气及休渔期等方面影响,市场需求难有明显增量,企业或将调整产品出率,预计柴油产量同比将有下滑。出口方面,第二批出口配额下发,虽出口额度充裕,但出口利润难言乐观,企业出口积极性受压,预计出口量同比仍有下滑,但是其缩减幅度恐不及产量下降幅度。因此,综合预计二季度汽柴油表观消费量同比或仍有下降。