- 小

- 中

- 大

- 超大

导语:2025年4月份,国内外多套乙二醇丁醚装置停车或进行例行检修,后续国产及进口新增供应有一定减量,加之市场价格低位,行业内主力卖方挺价心态较强。但无奈下游需求跟进乏力,市场交投节奏一般,供需博弈下,4月内中国乙二醇丁醚市场商谈价格区间内小幅震荡,商谈成交为主。

截至目前,华东乙二醇丁醚散水出库价格商谈在8700元/吨左右,华东二乙二醇丁醚桶装出库价格在10400元/吨左右。 从后续市场走势来看,短线供需面博弈状态延续,市场价格上下两难,整体僵持为主。

国内外多套装置停车,但供应提振相对有限

国内方面,随着中国乙二醇丁醚市场价格下滑至低位水平,加之需求面缺乏提振,国产多套装置停车观望,怡达停2套装置,天音短停一周,国产乙二醇丁醚行业开工下滑至4成左右水平,国产新增供应压力减缓。主要进口贸易伙伴装置动态情况来看,沙特sadara4月内装置开工情况不稳,有一周左右时间停车,韩国两套装置于4月初开始陆续停车,其中停车时间在1-2月。另外美国由于受到目前关税上行影响,后续基本告别中国市场。综合国内外装置动态情况来看,行业供应面在5月份存有一定提振预期,但鉴于行业现货库存并不紧张,且行业开工有随时提升可能,未来供应面利好相对一般。

行业获利空间尚可,仍有竞争空间

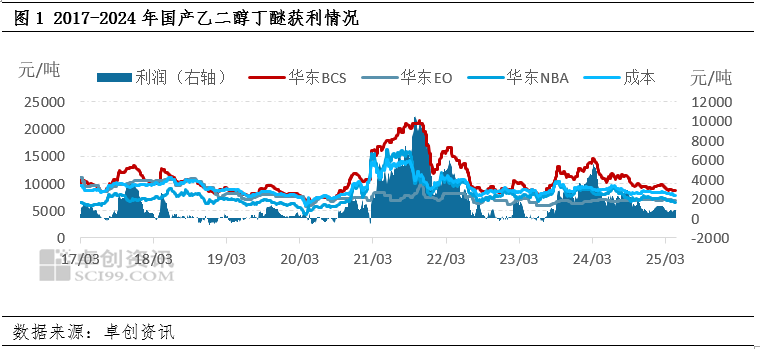

从进口角度来看,乙二醇丁醚/二乙二醇丁醚高于目前国产成本,特别是二乙二醇丁醚,韩国装置停车缺乏报盘,而台湾东联及沙特由于中国市场价格偏低,主供其余市场,目前美金报盘价格相对坚持,行业主要进口商可操作空间不大。但从当前国内乙二醇丁醚行业利润情况来看,国产盈利空间尚有900元/吨左右水平,因此对于国内各生产企业来讲,需求相对平淡情况下,仍存有一定竞价空间。

下游库存虽低,但订单有限,维持刚需采购模式

从当前行业下游表现情况来看,终端工厂目前原料库存多处于偏低水平,当前形势下,多是背靠订单采购,因此需求面释放预期有限。出口情况来看,中国相较于周边国家及地区,价格存有一定优势,1季度行业累计出口0.6万吨左右水平,同比去年上涨96.39%,短期出口虽然受到美国关税带来影响,但未来出口存上涨预期。综合内外贸表现来看,需求面整体刚需仍存,但采购连续性将大大降低。

短线稳定为主,不排除竞价下滑

后续行情走势来看,5月份内行业供应面整体压力可控,但同时需求并未有明显提振,行业供需面整体差距不大,但考虑到国产成本面存有一定利润空间以及目前产能分布分散,各卖方报盘心态不一,5月内不排除卖方优先维持出货,落袋为安,市场价格或仍存有窄幅下滑空间。