- 小

- 中

- 大

- 超大

【导语】上周三到上周末期间涤纶长丝平均产销在200%附近,今年五一假期前下游备货力度超预期,核心驱动是“买价格”的投机抄底。后期来看,5月终端需求季节性偏弱,聚酯和下游开机预计将有所分化,累库预期下后期长丝价格或难以持续性反弹。

1.终端需求低迷,下游节前备货“买价格”

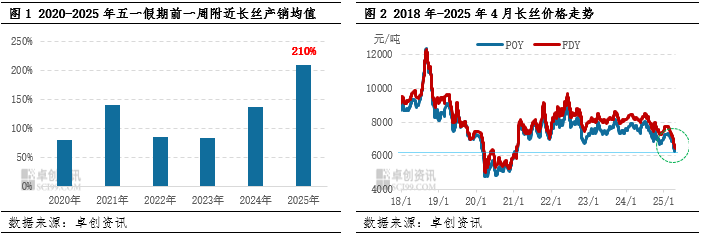

进入4月以后终端及下游延续了3月下旬以来的低迷趋势,尤其在4月初超预期的“对等关税”压制了纺织品服装外贸订单,间接弱化了上游聚酯品的需求,4月前三周长丝产销仅有74附近。临近4月底五一假期得备货节点,产销产销出现了显著回暖——上周三4月23日长丝尾盘产销在330%以上,其中主要以POY为主,同时正式打开了五一假期前下游抄底备货的序幕。随后4月23日-27日,下游织造喷水、经编和圆机工厂纷纷备货,在此期间FDY和DTY产销均值达到150%-250%。

从近几年五一假期前聚酯工厂产销情况来看,今年4月底前一周产销均值在200%偏上,2020年以来的产销均值最高。从逻辑来看,今年五一假期前下游备货力度较大并非是对于5月终端需求有偏好预期,反倒是今年五一假期可能迎来近年降负荷力度以及休假市场较长的一年;排除“买需求”逻辑的话,下游补库逻辑自然则是“买价格”——即投机抄底。以往五一假期备货都是从生产需求角度出发,5月季节性需求淡季,今年从低价逻辑出发,自然产销表现好于以往。

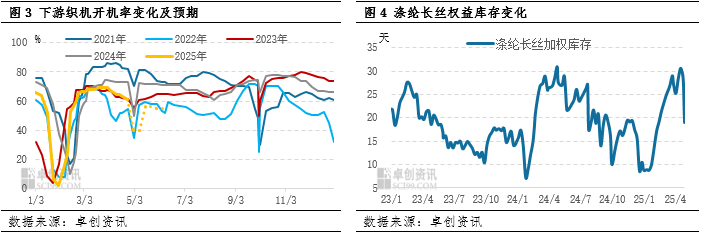

从价格来看,上周POY150D和FDY150D现货价格在6300元/吨和6450元/吨,从历史数据来看仅高于2020年特殊时期;此外目前产业链从PX裂解到PTA加工费都处于低位,基于对长丝低估值以及安全边际价格出发点考量,下游在当下生意订单和成品库存偏高的不利情况依旧吃下大量备货,根据卓创资讯统计目前下游织造和加弹原料持仓量在2-3周,同样处于历史同期偏高水平,和聚酯工厂长丝的产销表现基本匹配。

2.节后聚酯及下游开工评估——依旧高低分化

下游后期开机率预期继续下降

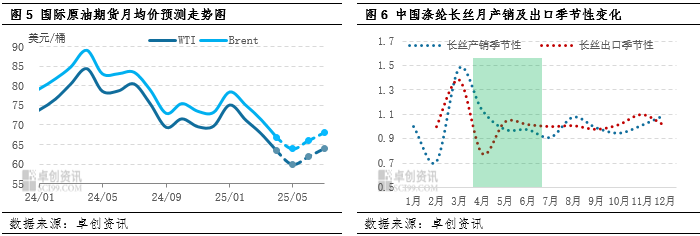

首先对于节后聚酯及下游的开机评估情况来看,首先下游环节:五一假期间下游加弹和织机停机是大概率事件,从停机休假预期来看——根据卓创资讯对下游追踪统计显示,五一假期间多数中小加弹和织造工厂有停机降负休假计划,从休假时间上来看要长于往年同期,多在7-10天、个别较少的加弹工厂在3-5天、个别较多有听闻3-4周,少部分头部下游工厂依旧维持高负荷。在下游加弹和织造停机休假过后,负荷有正常的提升但预计难以提升至五一假期前,主要终端需求低迷以及季节性依旧偏弱的预期。目前的下游织机和加弹开机率分别在60%和71%,预计下游“假期”结束后织机和加弹的开机率最终回升到55%和68%,加弹环节略有一定韧性,织造环节由于生意和订单分化显著、针织经编和圆机低负荷拖累下预计显著低于节前水平。

后期聚酯负荷预计高位

对于聚酯环节而言,给出的5月开机负荷评估相对偏高、聚酯可能不太会有较大幅度检修减产。根据卓创资讯统计,目前聚酯和直纺长丝开工负荷分别在90%偏上和86.5%附近,后者开工偏低主要由于前期的直纺长丝的结构性调整、增量其他聚酯产品。5月的开工来看,目前计划内的聚酯长丝检修有长乐、盛泽地区的两套合计年产50万吨装置检修,对聚酯和长丝开工影响不大;市场变数在于上周短纤、瓶片和长丝主流供应商会议商讨的减产计划。

根据市场消息,聚酯瓶片主流供应商传有20%自律减产,长丝龙头企业有各自减产10%-15%计划。首先,从可行性和必要性来看,瓶片减产大概率落实难度较大,多数生产企业货源卖至远期8-9月,当前也处于旺季,因此瓶片端在5月大概率不会贡献太多的检修损失量。大头仍聚焦在直纺长丝,4月底一波抄底后聚酯工厂长丝权益库存(POY&FDY)从30天以上骤降10天库存,降至20天偏下的合理可控范围内;从历史数据和体感来看,5月是明显的终端季节性淡季,长丝出口可能会有一定超季节性但考虑占比仍难以对行业需求有明显改善,不过由于目前聚酯工厂长丝库存显著去化、转嫁下游,此外目前产业链从聚酯原料到聚酯产品从加工费和绝对价格来看都处于低位,下游和贸易商抄底同时,聚酯工厂可能也有主动“自我抄底”预期——即主动做低价聚酯库存,因此对于聚酯供给端而言,5月可能更多是“能抗就抗”,在库容范围内可能接受库存上行的预期。

3.需求、价格风险评估,5月偏弱后期低位修复

5月终端需求从季节性来看处于弱周期,此外前面对于此阶段下游开机率评估也是下降预期,同时考虑下游在4月底的抄底需求买低价,5月聚酯需求有前置透支风险,因此聚酯工厂有累库预期。6-7月需求有回升预期,一是关税的缓和预期,二是正常季节性改善,三是欧美节日订单以及纺服存量消化后间接带来的聚酯内需,以及东盟90天窗口期内带动国内聚酯的集中出口。

成本端,原油方面依旧是充满不确定性——全球关税贸易摩擦、美国和中东某国谈判以及后期欧佩克5月的增产会议,从未来3个月走势来看,宏观上美联储降息暂缓,继续维持现有利率水平,美国关税问题谈判存在向好预期,季节性旺季提振,油价将低位适度反弹;两油主流波动区间位于60-65美元/桶之间,5月—7月月度均价分别为WTI主力:60美元/桶、62美元/桶、64美元/桶;布伦特主力:64美元/桶、66美元/桶、68美元/桶。

聚酯原料方面,PTA成本端的变化受到原油价格和PX价格的直接影响。如果国际原油市场继续保持高位运行,PX价格也将维持在相对高位,这将为PTA成本提供持续支撑。从供应端来看,主力供应商的装置检修计划仍存,市场供应量缩减预期较强;在需求端,后期5月聚酯负荷预计仍维持高位,将对PTA的下游需求形成一定的拉动作用,从而推动PTA价格进一步上涨。基于成本估值逻辑以及需求预期,5月长丝价格很难延续当下的反弹趋势,6-7月均值可能有环比回升的预期。

综合来看,未来5-7月聚酯供给预计降幅有限、大概率维持偏高水平,部分增量产能延期、存量检修和减产损失预估有限;需求则有回落后再低位修复预期——5月终端季节性偏弱、6-7月回升以及后期聚酯抢出口支撑。成本一端则充满较多不确定性,基于情景分析与预测模型,5月原油均价预期回落、不过原油季节性旺季提振6-7月均价可能上浮,从而提升聚酯产业链估值。PX-PTA低价工费和相对良性的供需格局预期,后期价格也有修复预期。聚酯长丝端,5月累库预期预计限制价格持续反弹,6-7月成本支撑和需求低位修复预期下、均价重心可能有所回升趋势。