- 小

- 中

- 大

- 超大

【导语】2025年4月份,山东独立炼厂原料加工量同、环比均增长,其中同比更是年内首涨。从加工明细来看,进口原油与国产原油同比波动仍相反,且进口结构占比也出现微调。5月份,随着美国与其他国家贸易问题的缓和,国际油价有望维持偏强运行,山东独立炼厂炼油利润或下滑,从而抑制部分炼厂生产积极性;尤其在成品油需求淡稳情况下,炼厂开工负荷环比或下滑,加工量环比也将相应下降,但同比有望延续涨势。

山东独立炼厂4月份原料加工量同比现年内首涨

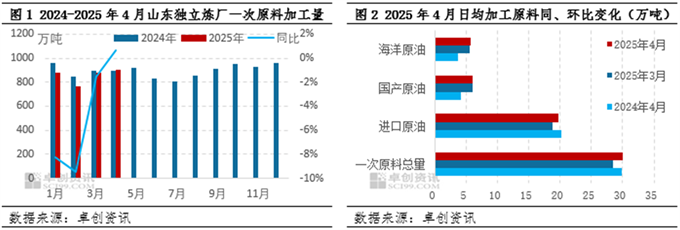

据卓创资讯统计数据显示,2025年4月份,山东独立炼厂一次原料加工总量为902.5万吨,环比增长2.3%,同比增长0.67%。同、环比双涨的同时,也实现了2025年以来加工量同比的首次上涨。

从原料来源来看,4月份,山东独立炼厂加工进口原油总量同比下降,而国产原油加工量同比增长。如图2所示。据统计,4月份,山东独立炼厂加工进口原油593万吨,同比降低1.9%,环比增长1.94%;加工国产原油181万吨,同比增长47.76%,环比小幅下降1.9%。其中,国产原油以海洋油为主,4月份加工海洋油171万吨,占国产原油总量的94.48%,同比涨幅高达56.16%。4月份,山东独立炼厂进口原油与国产原油的加工量同比变化继续呈现此消彼长态势。

独立炼厂进口原油来源国仍较集中地缘政治影响下主要来源国占比微调

2025年4月份,山东独立炼厂加工原料明细中,进口原油来源国仍相对集中且稳定,加工量排名前五位的油种分别来自马来西亚、欧洲某国、阿联酋、伊拉克及安哥拉,加工总量占进口原油总加工量的97.64%,尤其排名前两位的国家,其原油总量占比约为79%,由此可见,本月加工的进口原油来源国仍旧呈现集中化趋势。而分析海关总署发布的进口原油单价可以发现,低价油种仍是独立炼厂进口原料的首选,从对应油种加工总量来看,4月份低价原油资源仍占据主体低位。

值得注意的一点是,4月份,进口原油Top 5的国家中,其加工量占比有所变化。其中,来自马来西亚及欧洲某国的原料总量同比、环比均双降;而来自中东国家阿联酋的原料占比同、环比均上涨。前者占比下降,仍旧与美国对部分敏感油种及油轮的制裁有关;后者占比提升,卓创资讯分析认为,主要与沙特下调4月份销往亚洲的阿拉伯轻质原油价格有重要关系,这也是2025年以来的首次降价。

新装置投产以及炼油效益良好是加工量同比提高的主要因素

山东独立炼厂原料加工量同比上涨,主要有两方面利好支撑。

一方面是新增产能投产。2025年3月末,山东裕龙石化一期第二套1000万吨/年常减压装置投料运行,且负荷不断提升并持续运行稳定,助力山东独立炼厂原料加工总量较去年同期提升。

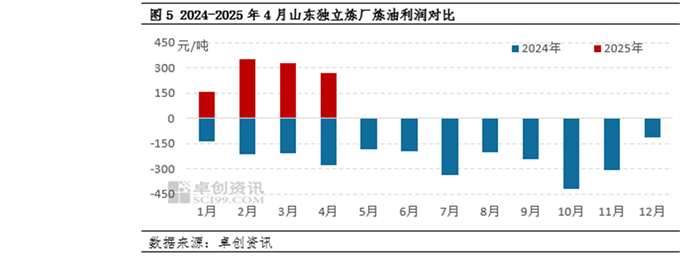

另一方面,年内持续表现良好的炼油效益是支撑多数炼油厂维持装置稳定运行、少数炼厂提负的重要原因。由图5可以看出,2024年全年,山东独立炼厂理论综合炼油效益持续均呈现亏损态势,较多炼厂经营承压,部分炼厂选择停工检修或降负荷生产,个别炼厂甚至关停;而2025年以来,得益于国际油价的持续震荡下滑,国内炼油行业效益同比均有所好转,其中,卓创资讯测算的山东独立炼厂的理论综合炼油效益实现扭亏为盈,1-4月月均利润多维持在150-350元/吨区间波动。4月份,山东独立炼厂理论炼油利润为270元/吨,较去年同期上涨550元/吨。

5月份山东独立炼厂原料加工量同比或延续涨势但环比或下滑

目前来看,5月份,影响山东独立炼厂原料加工量的因素主要体现在炼厂开工意愿以及炼油效益波动。

第一,检修因素及原料进口受限或制约炼厂生产。一方面,据卓创资讯了解,5月份处于检修期的炼厂仍较多,因检修带来的原料加工量损失为380.56万吨,环比增长约23万吨,另外,据卓创资讯了解,淄博个别炼厂因库存累积较高、资源出厂不畅,将关停一套300万吨/年常减压装置以降量;另一方面,美国最新一轮对中国实体企业进行制裁,其中包括山东东营某物流仓储公司及港务公司,这一因素或令个别炼厂原料供应受损,从而影响炼厂开工。

第二,独立炼厂炼油效益环比或下滑,个别炼厂开工负荷或下调。

原料端,5月份,随着美英贸易协定达成、中美之间关税问题获得实质性进展,国际原油自上旬末连续收高,处于偏强运行态势,截至5月13日收盘,已连续4个交易日连涨,其中WTI收于63.67美元/桶,较4月30日收盘上涨9.38%;布伦特原油期货收于66.63美元/桶,较4月30日收盘上涨5.56%。国际油价走强将带动山东独立炼厂炼油成本上涨。

收入端,5月份,在月初短时假期利好过后,国内汽油需求将持续淡稳,且新能源的替代作用也将持续存在,柴油刚需则在休渔期开始、南方降雨天气增多等因素影响下也谨慎看好,即需求端或缺乏交强支撑;加之主营集团外采价格及外采量减少,山东独立炼厂成品油销售或承压,价格或难以随国际油价上涨而出现较大涨幅。

综合产销两端分析,卓创资讯谨慎预测,5月份,山东独立炼厂平均开工负荷环比或下滑,一次原料加工量环比将下降;但同比来看,受裕龙石化一期2000万吨产能支撑,同比或仍有望小幅上涨。