- 小

- 中

- 大

- 超大

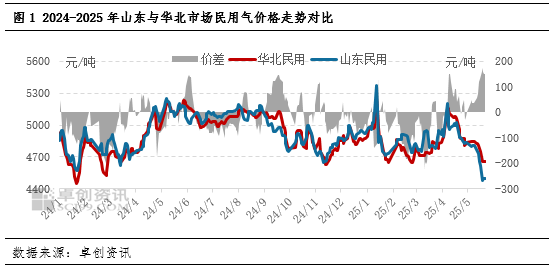

5月以来国内北方市场民用气价格呈现震荡后宽幅下行走势,价差先收窄后逐步扩大。截至目前,民用气华北市场价格收于4652.5元/吨,山东市场价格收于4500元/吨,较月初分别下跌3.78%和6.93%;价差152.5元/吨,刷新年内高点。5月份民用市场供需动态博弈明显,价格“断崖式”下滑主要受需求疲弱拖累。

需求端双重抑制区域分化特征性显著

五一假期后终端燃烧需求季节性回落,且国际原油价格弱势震荡削弱市场心态,民用气需求不足,价格自假期盘整过后展开跌势。同时,山东地区深加工企业装置亏损加深抑制原料气采购,导致民用气工业端用量明显收缩,山东市场民用气供需矛盾凸显,价格领跌周边且跌幅较大,牵制华北市场价格跟随走低。整体看,华北抗跌性略强于山东,但区域联动性仍受制于工业需求低迷影响。

化工领域需求重叠民用与异丁烷联动走低

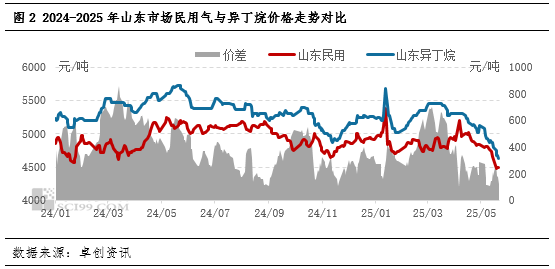

民用气与异丁烷作为液化石油气产业链中的不同分支,其需求结构存在一定差异。从应用领域来看,民用气主要面向终端燃烧市场(如家庭燃料、商业餐饮),异丁烷则更集中于烷烃深加工领域,例如作为脱氢-MTBE或者烷基化装置生产原料。但是,近年来,因民用气受燃烧刚需萎缩牵制,部分民用资源流入化工领域替代部分化工需求,例如,可作为有配套气体分离或正丁烷异构-异丁烷脱氢企业的原料之选。

从价格角度来看,两者因在化工原料需求方面存在重叠,价格联动性也相对较强,5月下游MTBE价格明显下探,装置利润亏损的加深也导致脱氢装置开工负荷持续回落至六成以下水平,下游采购议价情况增多,中间商利润微薄限制采购积极性,市场产销疲弱牵制异丁烷价格“跌跌不休”。同样,山东作为烷烃深加工企业聚集地,因个别依托民用气资源作为原料的脱氢企业停工,山东民用气工业端需求同样下滑,牵制价格走低,但因民用气燃料端存刚需支撑,且丙烷价格高企为其托底,价格抗跌性略强于异丁烷,故异丁烷与民用气价差维持在偏低水平。

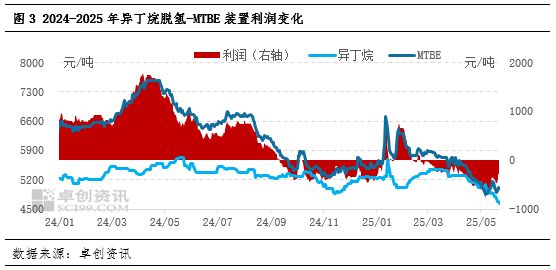

供需双弱格局显现脱氢亏损拖累异丁烷价格走低

5月至今,山东异丁烷市场呈现供需双弱格局。尽管部分炼厂产量先降后略有回升,但码头到港资源有限,整体供应压力尚可。而月内油品需求疲软导致MTBE市场持续低迷,脱氢装置开工负荷进一步下滑至59.05%(环比降2.48个百分点),直接抑制异丁烷需求。虽然周后期出现阶段性补货带动成交略有好转,但脱氢装置理论亏损仍达382元/吨,制约下游采购意愿。迫于出货压力,上游持续降价促销,市场整体维持弱势震荡态势。

后市展望:

整体来看,5月份北方民用气市场价格整体下滑,除了受传统季节性刚需减弱、国际油价震荡走弱等因素牵制外,油品氛围不佳、出口量不足等导致的烷烃深加工需求减弱对于异丁烷及民用气采购量的下降对于价格的影响也不容忽视,民用气价格受燃料与化工需求的双向驱动。同样,因化工需求存在地域性差异,对不同区域价格影响程度存在差异化,故出现华北与山东民用气价差出现阶段性波动(如近期华北与山东民用气价差维持高位),但区域间联动影响也将导致两地价差出现动态调整。

中短期来看,民用气燃烧刚需受季节性影响逐步加深,且国际油价震荡为主,6月份油品需求仍偏低迷,下游脱氢装置开工负荷率回升有限。但考虑当前脱氢装置利润阶段性改善,个别下游装置存在复工预期,民用气工业端需求存在提振,或托底山东市场民用气价格跌势,当然,对于北方整体市场价格也存在联动支撑。