- 小

- 中

- 大

- 超大

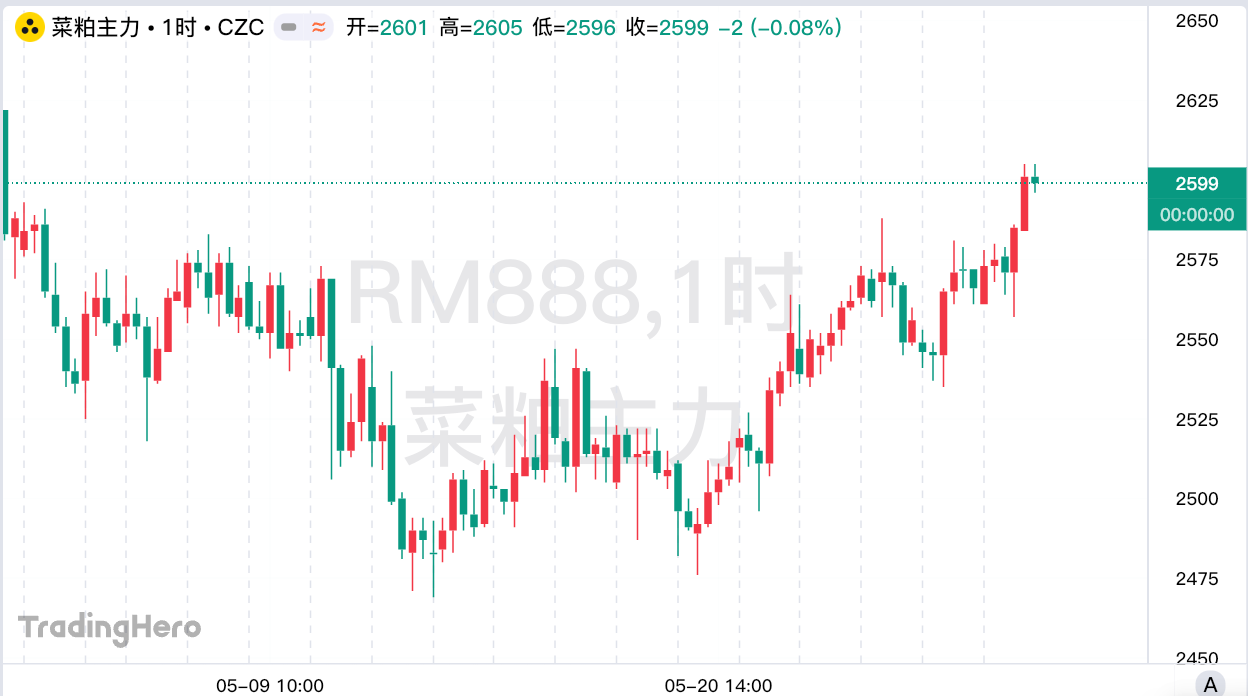

今日菜粕期货主力合约高开后震荡上行,截止收盘收涨1.52%,报2599元/吨,延续上涨趋势。

期货市场走势:震荡中小幅反弹

5月下旬,菜粕期货呈现先抑后扬的震荡格局。5月20日,主力合约RM2509低开收平,收盘价为2510元/吨,较前一日上涨1元,成交量提高至32.4万手,市场情绪趋于缓和到热情。一直至5月27日,菜粕期货平开后震荡上行,最终收涨37元至2599元/吨,显示出一定的上升动力。

现货价格:稳中小涨,区域分化明显

5月下旬,菜粕现货价格稳中略升,但区域间差异显著。例如,5月26日东莞现货价格为2470元/吨,较月初上涨约60元/吨;沈阳、昆明等地价格则维持在2740元/吨高位,反映北方地区需求较强。

供需基本面:供应宽松与潜在支撑并存

库存方面:上周5月23日,中国公布菜粕周度库存(万吨),前值为3.6,公布为2.9,低于前值。截至2025年5月23日当周,洲际交易所(ICE)的加拿大油菜籽期货上涨,基准期约收高2.6%,主要原因是油菜籽供应吃紧而需求旺盛,芝加哥大豆和豆油走强,对菜粕形成联动提振。

供应端:国内油厂菜粕及颗粒粕库存处于历史同期高位,近端供应充足;加拿大油菜籽春播进展顺利,加元走强也限制了进口成本上涨空间。此外,豆粕供应恢复导致豆菜粕价差缩小,削弱了菜粕的替代需求。

需求端:水产养殖旺季尚未全面启动,但市场对6月后需求改善存有预期。此外,中美贸易摩擦背景下,大豆进口受限可能间接提振菜粕价格,而棉粕供应紧张则对菜粕形成成本支撑。

机构如何解读菜粕期货后续走势?

中金财富期货:技术买盘有望继续为粕类期货短期走强提供支撑

豆粕现货市场止跌回稳,缓解国内供给压力对盘面的影响。关注美豆产区天气变化及国内豆粕库存回升速度,技术买盘有望继续为粕类期货短期走强提供支撑。

瑞达期货:近日菜粕期价震荡略有回升,短线参与为主

美国作物生长条件相对有利,使得美豆种植进度相对较快。美国农业部(USDA)在每周作物生长报告中公布称,截至2025年5月18日当周,美国大豆种植率为66%,高于市场预期的65%此前一周为48%,去年同期为50%,五年均值为53%。不过,近几日阿根廷暴雨或导致该国大豆收成受损,对美豆价格有所提振。国内方面,本月以来随着进口大豆集中到港,油厂开机率明显提升,供应趋于宽松对粕类市场价格形成压制。菜粕自身而言,加菜粕关税提升后,直接进口压力将明显下滑,后期供应大概率趋紧。不过,新增印度菜粕进口,加之短期库存压力相对较高,对菜粕市场价格有所牵累。盘面来看,近日菜粕期价震荡略有回升,短线参与为主。

国投期货:菜系策略建议以偏多思路为主,菜粕或强于菜油

近端国内粕类面临高压榨带来的供给压力,但中期来看,政策端国内菜系面临进口瓶颈风险,这将缓解菜系面临的供给压力。需求端,菜粕在刚性消费与替代消费领域均值得期待。外盘菜籽方面,加籽旧作供需紧张、新作播种面临天气窗口,期价整体存在上行动力。综合来看,菜系策略建议以偏多思路为主,菜粕或强于菜油。