- 小

- 中

- 大

- 超大

5月份锦纶产业链主要受供大于求利空影响均价下跌。预计6月份成本端及供需端均对锦纶产业链造成利空影响,价格仍有下行预期。

5月份锦纶产业链产品月均价下跌

梳理2020年以来锦纶产业链及原料等产品价格历史分位数来看,2025年5月份,石脑油、双氧水、合成氨、纯苯、环己酮、己内酰胺、PA6、锦纶长丝、锦纶短纤、BOPA产品均处于历史五年偏低水平且月均价较2025年均价下跌,而仅硫酸处于近五年偏高水平且月均价较2025年均价上涨。总体来看,5月均价较2025年均价下跌为主。

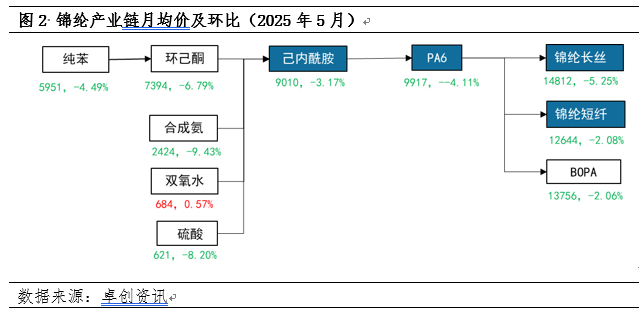

从5月价格变化来看,锦纶从产业链及原料产品月均价为下跌趋势。截至5月29日收盘,产业链原料及相关产品纯苯现货(-4.49%)、环己酮(-6.79%)、合成氨(-9.43%)、双氧水(0.57%)、硫酸(-8.20%)、BOPA(-2.06%);锦纶产业链己内酰胺(-3.17%)、PA6(-4.11%)、锦纶长丝(-5.25%)、锦纶短纤(-2.08%)。

回顾5月份锦纶产业链,价格走势方面,上旬中美关税缓和,市场业者情绪好转,需求增量,锦纶产业链价格反弹上涨。价格上涨期间市场业者积极采买,而触底上涨采买仅为短时行情,而后需求再次转淡,锦纶产业链价格再次下跌。5月份市场整体维持供大于求,因此月内锦纶产业链均价仍为下跌趋势。

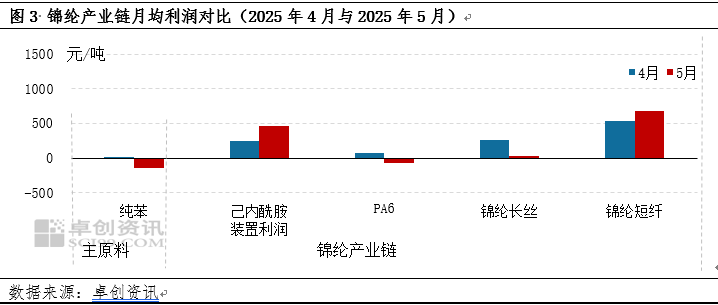

5月锦纶产业链个别产品利润由盈转亏

从锦纶产业链利润变化来看,5月份PA6呈现亏损的状态,锦纶长丝利润为减少趋势。而己内酰胺及锦纶短纤利润为增加趋势。己内酰胺利润增加的原因主要是纯苯价格跌幅更大,利润从纯苯向下转移至己内酰胺。而PA6价格受需求利空影响跌幅亦超过己内酰胺,因此PA6由盈转亏。

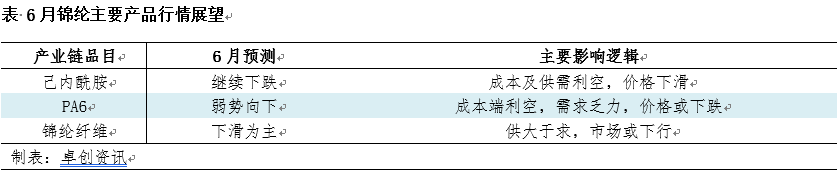

6月预测:成本利空及供需利空,产业链价格或下跌

6月份锦纶产业链或下跌为主,其中成本端及需求端均呈现利空影响,预计6月份锦纶产业链价格下跌。

从产业链的成本来看,6月份原料纯苯进口或再创新高。加上前期国内炼厂检修装置,部分在5月底6月初回归,国内供应端亦有增量,华东主港或进入累库阶段。预计纯苯6月份或低位震荡,延续弱势运行,成本支撑不足,预计对锦纶产业链形成自上而下的价格传导,利空锦纶产业链价格的下跌。

从产业链的供应来看,6月份己内酰胺部分工厂装置检修恢复,供应呈现增多趋势。尽管PA6存在减少供应的可能性,但业者信心不足,市场交易氛围难以改善。预计外贸订单不足,下游织造厂订单偏少,库存消化缓慢,锦纶厂的订单交付节奏或仍是偏缓,供应压力偏大。因此供应端或利空锦纶产业链价格下跌。

从产业链需求来看,锦纶外贸市场方面,虽然企业在90天的“窗口期”内存在“抢出口”需求,但货物海运至美国一般40-45天,企业在6月底之前需将货物发出,因此需持续关注6月的外贸订单新增情况。然而,目前来看外贸订单暂未有增加迹象,且其后续的下达数量及持续性存在不确定性,市场或以刚需交投为主。因此终端订单跟进缓慢,产业链自下而上的需求利空传导,利空锦纶产业链价格下跌。

备注:本文锦纶产业链产品主要包含己内酰胺、PA6、锦纶(锦纶6)纤维,其他为锦纶产业链原料或相关产品。