- 小

- 中

- 大

- 超大

5月份浆市跌多涨少,中旬受消息面利好,浆价微幅反弹。但双胶纸市场需求端持续偏空,宏观利好和下旬喊涨皆未能带动原纸交投转好,成交重心逐步下行,造成月内浆纸联动性减弱。6月份纸浆价格预期下跌,而双胶纸市场在出版提货支撑下趋稳止跌运行为主,预计6月份浆纸相关性保持偏低水平。

双胶纸利好难以兑现,价格下行为主

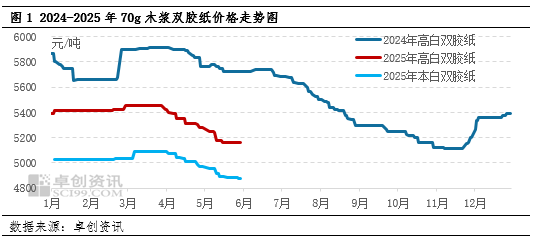

5月中旬中美双方共同发布《中美日内瓦经贸会谈联合声明》,关税问题进入缓和阶段,此利好促进了沿海地区双胶纸下游行业出口业务恢复,但印厂多发运前期库存,且在海运费普遍上涨的限制下,出口新单跟进一般,双胶纸新增需求不明显。下旬在出版订单即将提货的预期下,部分纸厂发布5月底-6月初涨价函,但经销商对后市社会面需求预期偏空,建库意愿偏低,优先出货为主,纸价陆续下跌。据卓创资讯监测数据显示,5月份中国70g木浆高白双胶纸月均价为5200元/吨,70g木浆本白双胶纸月均价为4918元/吨,环比分别下跌2.91%和2.40%。

纸浆价格跌多涨少,浆纸联动性降低

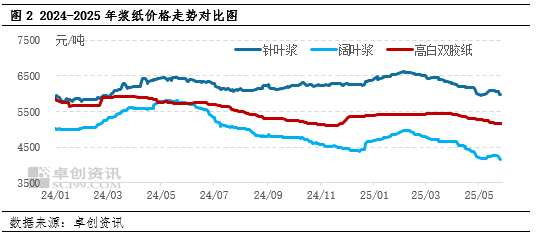

由于目前原纸价格低位运行,在盈利改善的驱动下,纸厂对高价原料接受度偏低,多有压价采浆意愿,带动纸浆价格下跌。中旬受到关税阶段性缓和的宏观利好,浆价小幅反弹,但后续纸厂库存无明显去化,采浆意愿有所减弱,抑制浆价反弹空间。截至5月29日,进口阔叶浆月均价为4212元/吨,环比下跌6.09%。

综合来看,5月份浆纸均价齐跌,双胶纸受制于自身供需矛盾,宏观利好难以兑现,由于个别浆种金融属性较强,浆价对消息面影响反应快速,于月中小幅反弹。上述情况共同导致5月份浆纸相关性下跌。据卓创资讯监测数据,5月双胶纸和阔叶浆价格相关系数为-0.40,环比下跌0.54个百分点。

6月浆纸价差预期扩大,相关性继续减弱

双胶纸方面,6月份即将迎来出版订单提货,刚需层面对纸价存有一定支撑,另外,在规模纸企喊涨带动下,业者信心或有恢复。但考虑到二季度仍是社会需求淡季,下游印厂新单有限,贸易商涨价落实阻力仍存,预计6月份双胶纸喊涨落实有限,市场止跌企稳运行。纸浆方面,纸厂采浆需求难有明显增量,叠加国内新产能稳定放量,或拖累浆价下滑。综合以上,预计6月份双胶纸市场主流维稳运行,而浆价继续下跌,综合作用下浆纸价差走阔,双胶纸与纸浆相关性继续降低。