- 小

- 中

- 大

- 超大

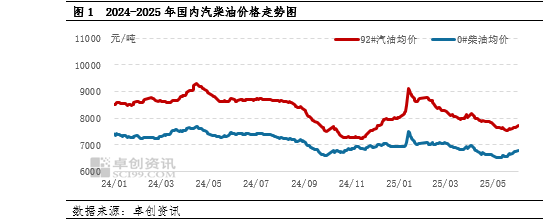

近期国内汽柴油市场呈现上涨态势,受逢低买入增多加上库存持续偏低运行等多重因素提振,且原油底部偏强震荡,汽柴油市场在连续录得三个月跌势后,交投重心均触底反弹,成交气氛阶段性短时边际改善。

近期国内汽柴油市场触底反弹,汽油自5月20日开始震荡偏强上涨,成交重心逐步上移,但是目前上涨空间相对有限,上涨主要因成品油零售价格上调预期利好指引,加上逢低主营外采大单增多,终端加油站刚需采购边际好转,但是汽油需求未有实质性改善;柴油自五一假期结束后,市场呈现上涨趋势,反弹节点早于汽油拐点,目前累计上涨时长在一个月左右,主要受炼厂以及贸易商库存低位支撑,且终端部分行业刚需采购处于活跃期,柴油季节性推涨情绪较浓。成本端国际原油上涨后趋稳运行,目前两大原油指标在60-65美元/桶附近震荡,成本端对汽柴油市场短暂提振后缺乏持续指引。

端午假期期间山东地炼汽柴油市场积极推涨,节后主营单位跟涨气氛浓厚,市场普遍反弹后,柴油逐步触及此前高点,汽油仍难触及前高,仍处于底部震荡区域。截至6月3日收盘国内92#汽油批发均价在7714元/吨,录得近一个月新高,但仍处于年内低价波动区间,后市或将存小幅上涨空间;柴油0#批发均价在6802元/吨,目前反弹至阶段性高点,市场可能面临逢高走弱风险。

近期船运大单成交活跃度表现尚可,柴油呈现偏强震荡上涨趋势,部分地区柴油阶段性资源供应偏紧,低位库存予以市场支撑;汽油因需求边际好转支撑,加上汽油调和原料上涨,汽运随行就市跟涨。目前多数销售单位推涨积极,基本盘面偏强震荡运行,但是后期逢高下游入市采购有限,高位区间入市避险情绪或将升温。

集采及外采价格普遍上涨采购成本上涨形成利好提振

6月第一批东北中石化汽柴油集采指导价格反弹,消息面带来利好提振,市场底部区域再度上推,提振主营销售单位汽柴油价格上涨,部分销售单位惜售观望或积极推涨。汽油92#集采成交价格在7460元/吨,相比上期涨幅在50元/吨,柴油0#集采成交价格在6480元/吨,相比上期涨幅在80元/吨。从月度走势看,5月份汽油集采价格触底小幅反弹,截至6月第一批累计涨幅在60元/吨,柴油触底后呈现比较明显的拉涨趋势,截至6月第一批累计涨幅在200元/吨,从汽柴油基本面维度看,整体走势仍存在差异化,柴油市场走势较为坚挺。

长三角地区,5月底浙江炼厂92#汽油外采成交价格在7520元/吨,相比此前一周涨幅在70元/吨,柴油0#外采成交价格在6600元/吨,相比此前一周涨幅在70元/吨,从目前市场的走势以及成本看,最新的外采成交价格或继续反弹,主营采购成本上涨,低价资源减少,利好提振主营单位挺价心态。

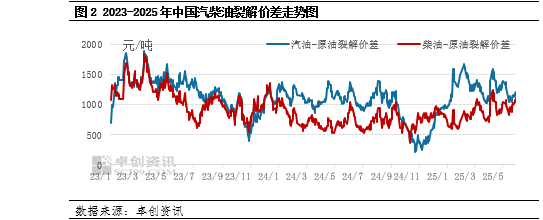

汽柴油裂解价差震荡上涨但是后市裂解改善空间有限

从汽柴油裂解价差方面分析看,5月国内汽柴油裂解价差先跌后涨,且整体走势有所分化。汽油消费下滑,汽油裂解表现疲软,截至5月30日收盘,汽油裂解价差月度均价在1160.37元/吨,月度环比下跌幅度在13.45%;柴油裂解价差存底部支撑,整体下行波动空间有限,柴油裂解价差月度均价在982.81元/吨,月度环比上涨幅度在0.5%,柴油裂解偏强表现主要受库存低位利好支撑。

后期国际原油成本窄幅震荡,成本端波动有限,但是汽柴油逢高上涨动力不足,汽柴油裂解价差或将走弱,可关注逢高试空汽柴油裂解的机会。当前国内现货市场大单成交较为清淡,且主营单位原油加工量小幅回升,加上刚需季节性下滑以及此前大单合同交付到位,6月中下旬不排除柴油资源阶段性偏紧局面缓解的预期,柴油市场裂解价差存在走弱的趋势,汽油裂解价差低位震荡,缺乏明显波动。

汽油需求或边际好转柴油刚需逐步下滑

进入6月份,缺乏节假日的提振,且短途周末自驾出行有限以及新能源替代冲击,汽油需求预期难有改善空间,但是考虑高温天气空调用油需求适当增加,预计汽油需求或将阶段性边际回升,但汽油供应端相对宽松,另外终端批零价差较低或是倒挂,终端加油站销售利润较低抑制采购情绪,新一轮成品油零售价格尽管处于上调预期,但消息面缺乏实质性利好指引,加油站需求难有实质性的提升。

柴油方面,刚需进入下滑预期,6月份南方进入梅雨季节,且北方农忙结束农需用油下滑,高温天气户外工矿基建开工作业时长下降,物流运输总体平稳对柴油需求提振不足,柴油需求端预期走弱。后期随着需求下降,柴油供需面转向宽松平衡局面,空头裂解入市基本面承压。