- 小

- 中

- 大

- 超大

美国农业部将于北京时间7月1日凌晨00:00公布2025年种植面积报告(点击查看日历),该报告将基于实地调研,披露2025/26年度美豆最终播种面积,其数据与市场预期及5月报告的偏差,将直接改写下半年美豆供需格局。

为什么6月底种植面积报告如此重要?

关注原因

这是一年中最重要的报告日,公布临近的收成季最终种植面积的首次真实估计。单个农作物每100万英亩的变动,相当于美国全国2蒲式耳/英亩的单产变动。该报告是将农民的“计划”变为“现实”,为全年产量计算提供坚实基础。同时还包括对旧作剩余库存和即将结转的库存预估。

案例回顾

美国农业部2024年6月29日0点公布数据显示,2024年大豆种植面积8610万英亩,低于市场预期的8675.3万英亩,也低于3月份种植意向数据8651万英亩,中性偏多,报告发布后美豆期货价格先是快速拉升,最高涨至1125美分/蒲的高位,后涨幅有所回落,当日收于1105.5美分/蒲,与上一交易日收盘价几乎持平。而国内市场方面,2024年7月1日早盘,豆粕仍然随美豆节奏,当日高开低走,收跌0.24%,报价3366元/吨。

大豆种植面积是否会超预期增长?

天气似乎是种植面积变化的主要驱动因素,因为CBOT大豆与玉米的价格比并没有提供明确的从玉米转种大豆的激励。但根据FBN的调查发现,今年美国农民种植了8370万英亩的大豆,比USDA3月种植意向报告中的8350万英亩增加了20.2万英亩。市场认为,较之于玉米,美豆面积的变化似乎更像是个随机事件。

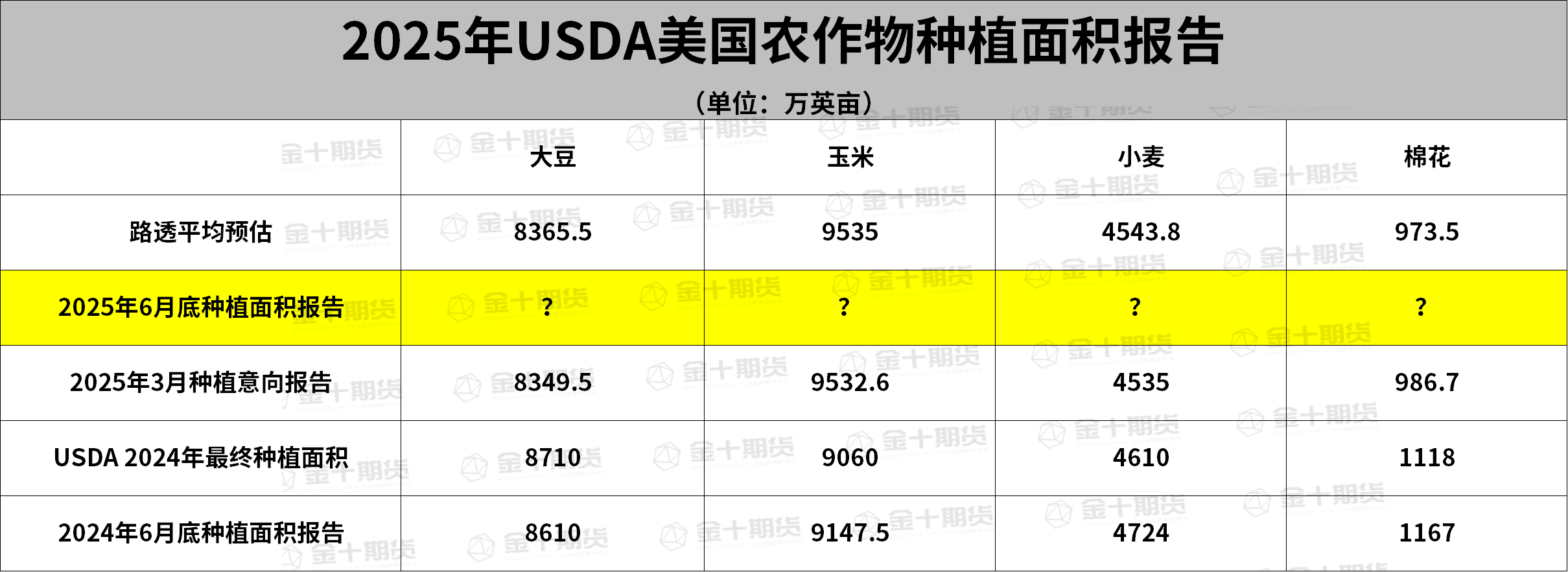

种植面积数据前瞻

据路透的调查预估

①预计美国2025年大豆种植面积为8365.5万英亩,预估区间介于8250-8530万英亩,高于2025年3月预测的8349.5万英亩,低于2024年最终种植面积数据的8710万英亩。

②预计美国2025年玉米播种面积为9535万英亩,预估区间介于9375-9680万英亩,高于2025年3月预测的9532.6万英亩,高于2024年最终种植面积数据的9060万英亩。

③预计美国2025年所有小麦种植面积为4543.8万英亩,高于2025年3月预测的4535万英亩,低于2024年最终种植面积数据的4610万英亩。

④美国2025年棉花种植面积的预期均值为973.5万英亩,低于2025年3月预测的986.7万英亩,低于2024年最终种植面积数据的1118万英亩。

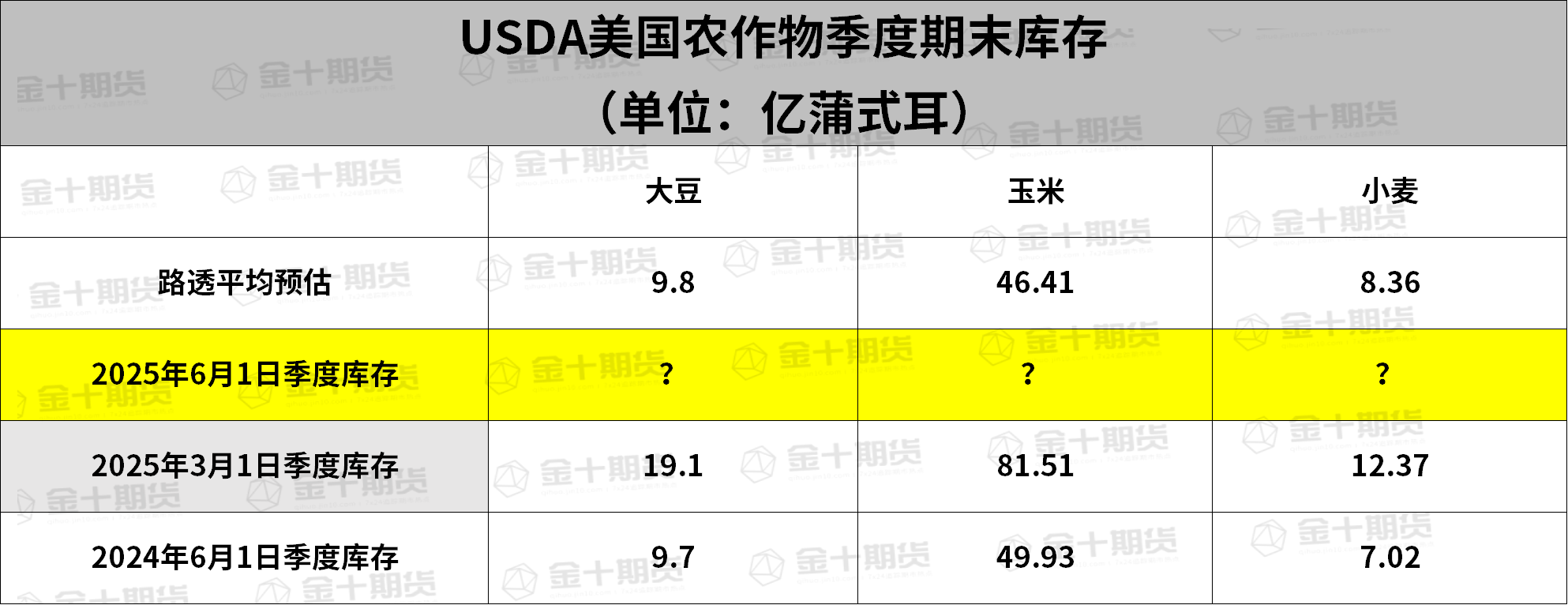

季度库存数据前瞻

据路透公布的调查数据

①美国至6月1日季度大豆库存预计为9.8亿蒲。截至2025年3月1日库存为19.1亿蒲,截至2024年6月1日库存为9.7亿蒲。

②美国至6月1日季度玉米库存预计为46.41亿蒲。截至2025年3月1日库存为81.51亿蒲,截至2024年6月1日库存为49.93亿蒲。

③美国至6月1日季度小麦库存预计为8.36亿蒲。截至2025年3月1日库存为12.37亿蒲,截至2024年6月1日库存为7.02亿蒲。

机构前瞻

S&P Global:美国大豆种植面积预计为8370万英亩

S&P Global发布的调查报告显示,2025年美国玉米种植面积将达9550万英亩,较美国农业部3月预测增加17.4万英亩,接近2012年创下的9700万英亩历史峰值。大豆和春小麦种植面积亦被上调,其中美国大豆种植面积预计为8370万英亩,较美国农业部3月份预估值增加20.5万英亩;春小麦面积估计增长18万英亩,达到1020万英亩。分析师指出,若生长季天气正常,2025年美国玉米产量或突破160亿蒲,缓解全球谷物供应紧张预期。

格林大华期货:预计种植面积报告偏空

机构预期2025年美国大豆种植面积预计为8370万英亩,较美国农业部3月份预估值增加20.5万英亩。按照单产52.5蒲式耳/英亩来计算的话,预计2025/26年度美国大豆总产量为43.92亿蒲,即使USDA在7月供需报告中小幅下调单产,美国大豆总产量依旧处于较高水平,预计种植面积报告偏空。

东海期货:美豆种植面积报告预期利空可能就是个起点 ?

只要美豆期货预期走弱,豆粕盘面有弱回调可能。6月底美豆种植面积报告预期的利空可能就是个起点,7月若延续美豆目前的气象条件,美豆及豆粕盘面有延续承压风险。我们预计豆粕短期有回调,然后除关注7月关键期天气外,7月需特别关注美拟议的生柴政策提案听证会结果,以及美关税大限过后有什么新的调整政策,以上都会对盘面有间接影响。

正信期货:美豆有减产预期,但预计减幅有限

NOAA最新预计今年全球将保持ENSO中性,从而全球发生极端天气概率减少;同时美豆产区天气总体良好,产区干旱比例保持偏低;叠加今年美豆播种时间继续提前至4月中上旬,发育时间更长更有利于增加单产,从而美豆的趋势单产也有更大概率实现。由此美豆有减产预期,但预计减幅有限。

国贸期货:预计短期豆粕走势预期偏震荡

美豆优良率维持66%,未来两周产区天气良好利于大豆生长。随着下游库存的逐步上升,预期国内豆粕累库速度将有所加快,现货基差仍然承压。预计短期豆粕走势预期偏震荡,关注月底种植面积报告结果。四季度存去库预期,远月存在进口成本抬升预期,建议考虑低位布局远月多单机会。

光大期货:豆粕供应压力主要集中在原材料大豆身上,短期关注6月4日盘面低点的支撑

本年度美豆种植进度与优良率与去年相差不大,国内6月进口大豆预计到港仍在1000万吨以上,油厂大豆到货量增多使得压榨提升,目前豆粕库存依旧低于前两年,但是原材料大豆库存压力明显,后续关注国内外天气对大豆产区产量的影响。 豆粕供应压力主要集中在原材料大豆身上,市场等待下周一公布的美国谷物库存和种植面积报告,短期关注6月4日盘面低点的支撑情况。

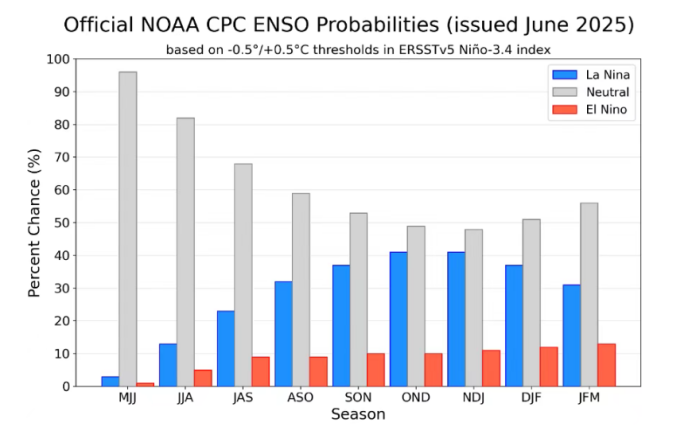

双重拉尼娜或回归?

据金十期货APP查询官方资料,美国国家海洋和大气管理局(NOAA)给出的新数据之中,说明了预计在夏季,厄尔尼诺/南方涛动中性条件很可能会持续,到秋季,拉尼娜的可能性确实会增加,但仍然低于中性条件的可能性,厄尔尼诺的可能性最小,机会不到1/8。

从数据上来讲,预计在11月至明年1月期间,中性的概率为48%,拉尼娜的概率为41%,而厄尔尼诺现象则远远排在第三位。这意味着什么?那就是最大概率为中性状态,没有拉尼娜,也没有厄尔尼诺,但是出现双重拉尼娜的概率还是保持在41%。

大豆:回顾历次拉尼娜发生年份,结合1998、2010、2016年美国各地区气候来看,拉尼娜现象中大豆单产增长概率更高。

玉米:由于拉尼娜现象会加强地区气候特征,使得干旱地区更干旱、潮湿地区更潮湿。南美洲是全球主要的玉米产区之一,如若遭遇干旱,势必将对全球农作物价格造成波动。

棕榈油:在拉尼娜气象条件下马来和印尼降水量往往偏少,这或将导致棕油的减产。在严重的拉尼娜事件中,产量最差可减少到正常水平的15%。

棉花:拉尼娜大概率利多美棉产量。一般来说拉尼娜对于德州美棉的影响不太大,而印度在拉尼娜年份会增加降水从而利好产量, 对于澳大利亚来说,拉尼娜下降水也会增加,从而利好棉花产量。

历史涨跌概率统计

通过近几年的数据(下表统计),我们可以发现,在USDA6月种植面积数据公布到CBOT品种当天收盘期间:

①CBOT美豆:在9年时间内,有4年下跌,5年上涨,下跌概率为44.4%,上涨概率为55.6%。

②CBOT玉米:在9年时间内,有7年下跌,下跌概率为77.8%,上涨概率为22.2%。