- 小

- 中

- 大

- 超大

USDA将于北京时间7月12日(周六)凌晨0点公布7月供需报告(点击查看金十期货日历)。一般而言,7月供需报告基本不会调整单产数据,但6月底更新的种植报告将会在此份报告中体现,关注大豆、玉米的产量和库存变化情况;此外,美豆油需求也需额外关注。

关注焦点

一、特朗普称将从8月1日起加征关税,美豆出口前景会否恶化?

特朗普政府最新的关税政策引发了市场对全球贸易摩擦升级的担忧,北京时间7月9日凌晨,美国总统特朗普在内阁会议期间向记者表示,更多贸易协定即将出台,特别是以美国单方面设定税率的信函形式,将从8月1日起对来自14个国家的进口产品征收关税。美国商务部长表示预计在未来两天内将再发出15到20封关税信件。

市场担心与主要贸易伙伴的关税争端可能在市场预期美豆将丰产升温的情况下损害市场对美国大豆的需求。美国农业部数据显示,4月至今,美国大豆出口检验量为534.2034万吨,高于去年同期的458.628万吨;但对华出口装运仅有81.76万吨,大幅低于去年同期的117.75万吨。4月至今,美豆出口装运519.42万吨,去年同期为452.64万吨;但对华出口装运仅有95.46万吨,低于去年同期的102.54万吨。

巴西大豆出口加速。LESG截至7月7日的数据显示,自2月以来巴西大豆出口量达6740万吨,较去年创纪录速度增长3.0%,其中对华出口4760万吨。鉴于中美贸易谈判持续存在不确定性,LESG预计2025/26年度美豆出口量将降至4710万吨,反映贸易摩擦的负面影响。

粮油市场报认为,由于巴西大豆比美国和阿根廷大豆价格高,非中国地区采购美国大豆增多,导致美豆旧作出口转好。因此,7月份USDA供需报告或许会仅上调大豆出口,由此可能导致期末库存略降。但此前USDA月报一直没有计价美国加征关税对美豆出口的影响,还需关注本次月报会否调整新作大豆出口预期。

二、两大政策或改变“游戏规则”,豆油需求增加或推动大豆消费

6月13日,美国环境保护署(EPA)提出2026年生物质柴油BBD掺混义务为56.1亿加仑,2027年58.6亿加仑,明显高于此前市场预期,比本年度的33.5亿加仑增加了67%。

上周,美国参议院通过“大美丽”法案,延长了生物燃料的45Z补贴计划,并关键性地将税收抵免限制在北美来源的原料。此前,原提案允许使用进口原料的燃料生产商申请80%的税收抵免。市场分析指出,该法案通过将显著提振美国豆油消费。

Gulke Group总裁Jerry Gulke表示,这两项政策是改变大豆市场“游戏规则”的因素,新增需求可能需要13.8亿蒲式耳的大豆,约占美国产量的25%。关注USDA本月月报会否上调美豆油消费预期,并因此上调美豆压榨需求。

三、关注美豆产量、库存会否因上月底的种植面积报告和季度库存报告调整

USDA 6月底公布的种植面积报告显示,预计美国2025年大豆种植面积为8340万英亩,低于市场预期的8365.5万英亩、3月种植意向报告的8349.5万英亩以及6月供需报告的8350万英亩。虽然USDA通常不会在7月供需报告上调整单产数据,但会更新种植面积数据,按USDA 6月供需月报对美豆单产的预测计算,在不考虑其他条件的情况下,种植面积预期减少或导致美豆产量减少525万蒲。

同时,USDA季度库存报告显示,美豆截至6月1日的库存为10.08亿蒲式耳,高于市场预期的9.8亿蒲式耳和去年同期的9.7亿蒲式耳,关注美豆产量会否因此下调,库存会否因此而上调。粮油市场报预计,7月报告中新作美豆产量将下调至43.33亿蒲式耳,低于6月的43.4亿蒲式耳。

不过,近期的天气有利于美豆的生长,USDA生长报告指出,截至7月6日当周,美国大豆优良率为66%,符合市场预期,前一周为66%,上年同期为68%。分析师表示,过去几周,美国中西部地区温暖的天气和周期性的阵雨有助于玉米和大豆作物的生长。7月是美国大多数玉米作物开始授粉的月份,这是关键的繁育阶段,对决定单产至关重要。商品气象集团(Commodity Weather Group)表示,预计未来几周极端高温天气将会减少,这将缓解作物生长压力。

机构前瞻豆粕后市走势

东吴期货:市场观望情绪浓厚,等待USDA月报结果

因天气良好叠加贸易争端加剧需求担忧,CBOT大豆连续三日收跌。国内两粕现货价格昨日均持稳,油厂开机率维持高位,豆粕延续累库趋势,MYSTEEL数据显示,上周国内压榨大豆233.22万吨,本周预计压榨235.17万吨,短期豆粕供应充足预期不变,需求端提货谨慎。美豆生长天气条件仍较为良好,市场关注USDA将于北京时间7月12日凌晨发布的7月供需数据,观望情绪浓厚。豆粕期价震荡为主,关注美豆产区天气及美国贸易政策变动情况。

中金财富期货:美豆总产量可能因播种面积下降而较上月预估值小幅回落

美国对多个贸易伙伴加征关税,市场担心此举将损害美国农产品需求。当前正值美豆生长关键期,优良率维持高位以及良好的天气前景降低美豆减产风险,资金减持天气升水也增加美豆下行压力。美国农业部将于周五晚间发布月度供需报告,鉴于当前美豆良好生长状态,市场预计2025年美豆单产将维持在52.5蒲式耳/英亩高位,美豆总产量可能因播种面积下降而较上月预估值小幅回落。

路透前瞻

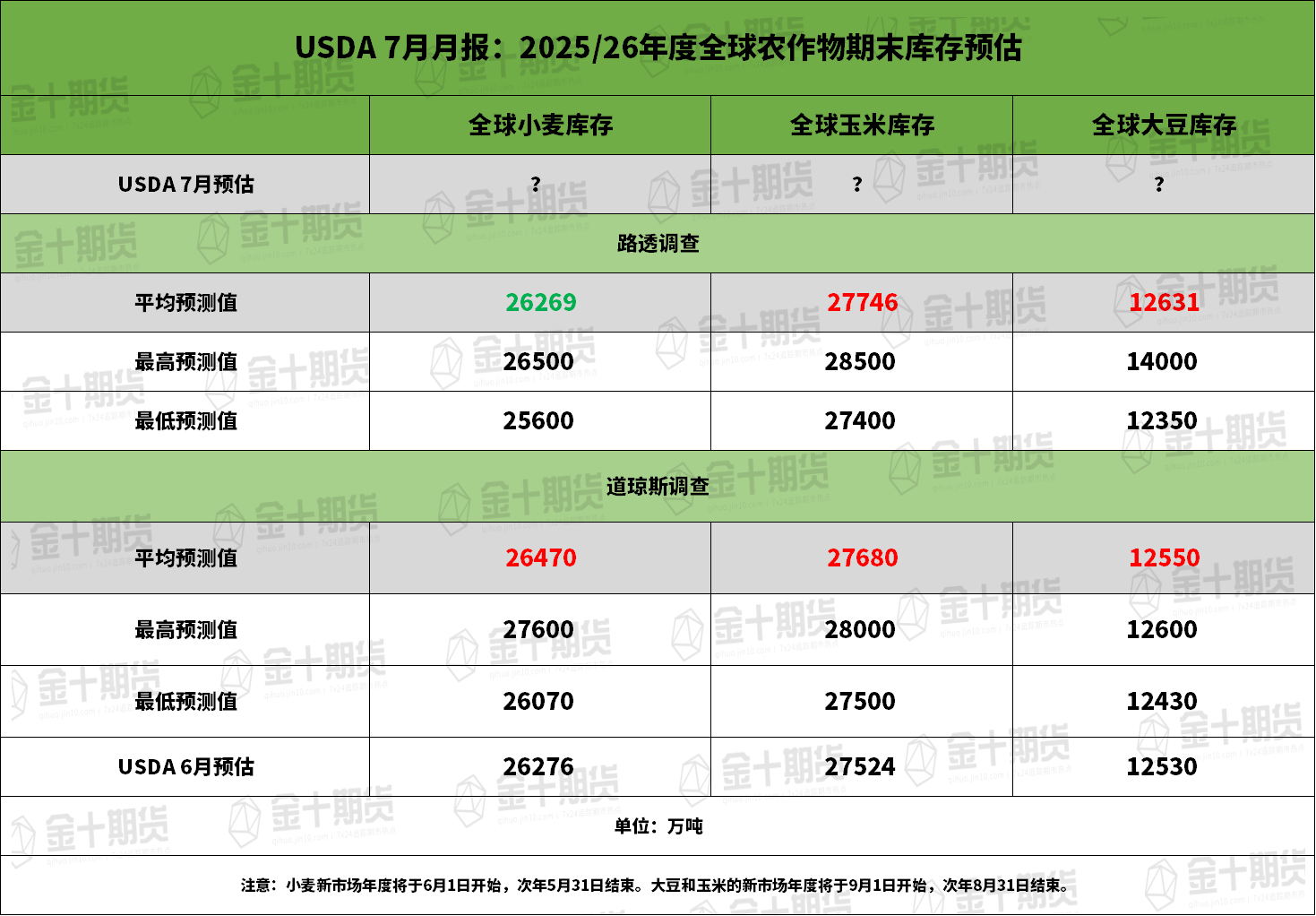

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

路透和道琼斯均预计USDA将上调全球大豆期末库存预估,分别至1.2631亿吨和1.255亿吨,USDA 6月月报预期为1.253亿吨。

路透和道琼斯均预计USDA将上调全球玉米期末库存预估,分别至2.7746亿吨和2.768亿吨,USDA 6月月报预期为2.7524亿吨。

路透预计USDA将下调全球小麦期末库存预估,但道琼斯预计将上调,分别至2.6269和2.647亿吨,USDA 6月月报预期为2.6276亿吨。

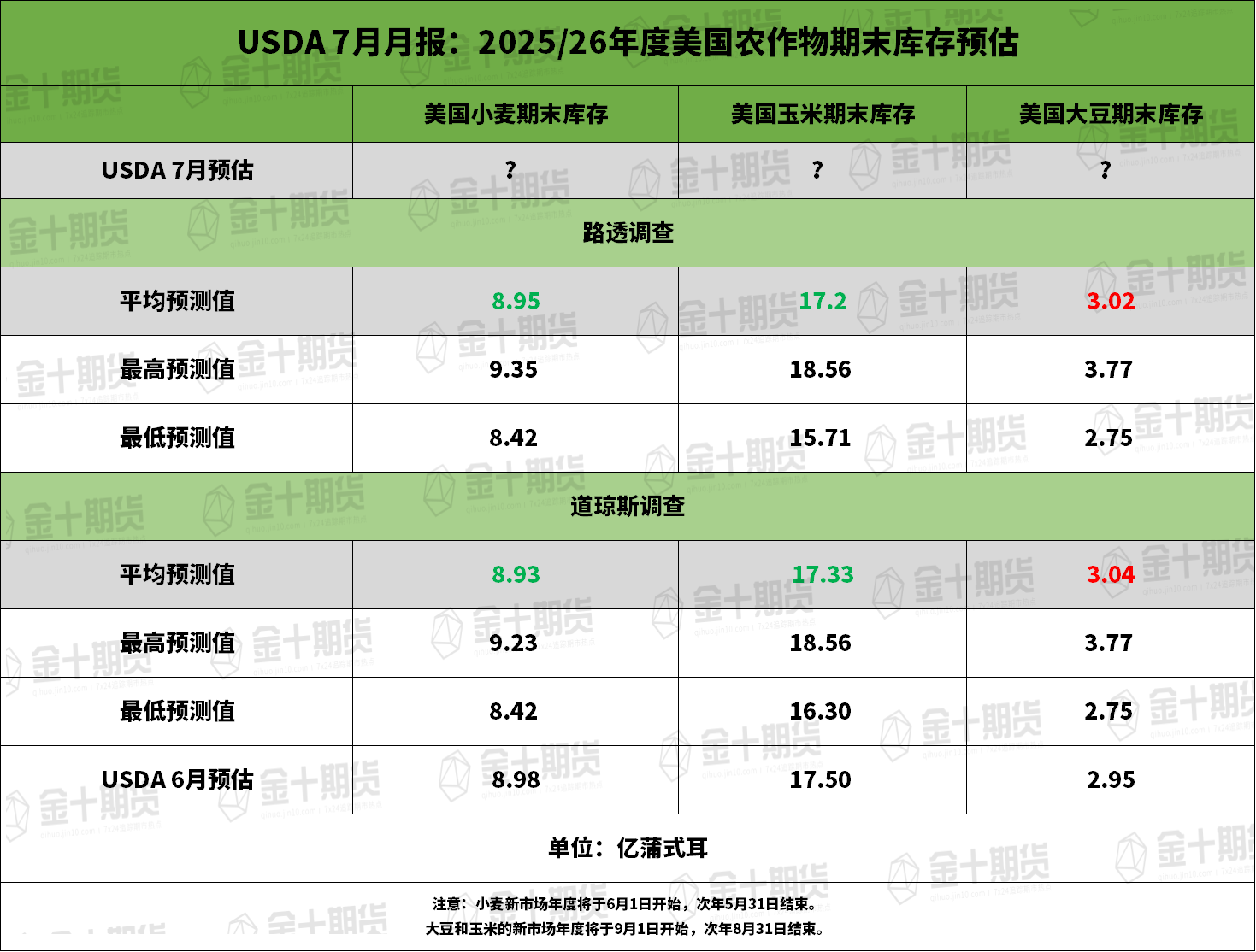

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

路透和道琼斯均预计USDA将上调美国大豆期末库存预估,分别为3.02亿蒲和3.04亿蒲,USDA 6月月报预估为2.95亿蒲。

路透和道琼斯均预计USDA将下调美国玉米期末库存预估,分别为17.2亿蒲和17.33亿蒲,USDA 6月月报预估为17.5亿蒲。

路透和道琼斯均预计USDA将下调美国小麦期末库存预估,分别为8.95亿蒲和8.93亿蒲,USDA 6月月报预估为8.98亿蒲。

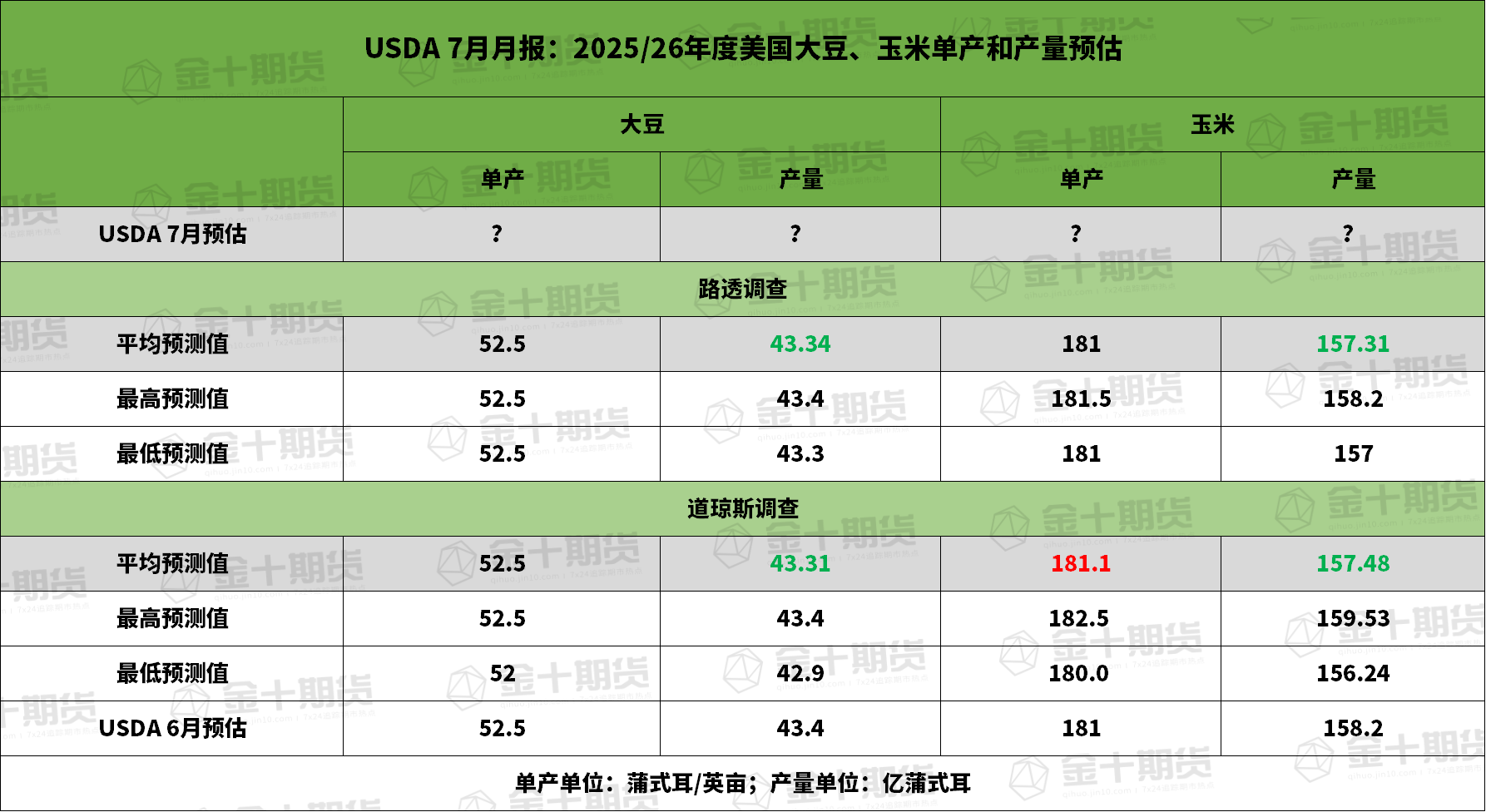

前瞻数据:美国2025/26年度大豆、玉米产量和单产预估

路透预计USDA将维持美国大豆、玉米单产预期不变,但将下调美国大豆、玉米产量预估,分别为43.34亿蒲和157.31亿蒲;道琼斯预计将维持美国大豆单产预期不变,但将上调玉米单产预期,并下调美国大豆、玉米产量预期。

前瞻数据:巴西、阿根廷2024/25年度大豆产量预估

路透、道琼斯预计USDA将上调巴西大豆、玉米以及阿根廷大豆产量预期,但对于阿根廷玉米产量持不同观点,路透认为将下调,道琼斯则表示将维持不变。

过去几年7月USDA月报对行情的影响