- 小

- 中

- 大

- 超大

【导语】2025年上半年,石脑油市场受原油以及供需面共同拖累,市场交投态势弱于预期,价格同比明显下跌。受炼厂检修增加影响,国内石脑油产量同比下降,不过由于原油走势趋弱,石脑油进口明显提升。下半年来看,原油消息面以及供需面对市场仍难有有效提振,预计价格试探性推涨后继续呈下跌态势。

原油消息面与供需面共同拖累上半年石脑油市场走势弱于预期

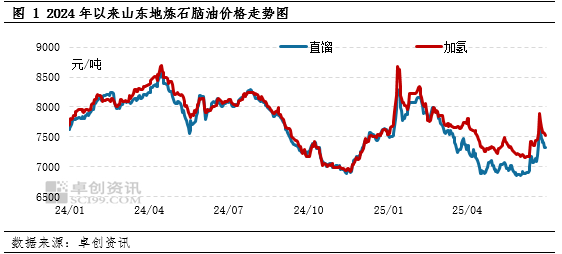

2025年1-6月,山东地炼石脑油价格呈现冲高后震荡下跌的态势,且下跌趋势难止。1-6月,山东地炼直馏石脑油价格在7413元/吨,同比下跌651元或8.07%;加氢石脑油价格在7652元/吨,同比下跌497元或6.10%。拖累石脑油市场走势偏弱的主要原因在于原油走势弱于预期,另外,企业外采石脑油加工的成本提升导致需求受阻,重整装置利润水平表现亦无明显好转。原油消息面以及需求面均无利好,因此石脑油价格走势冲高后抵抗式下跌。

进入2025年,市场资源或紧张的情绪对石脑油市场的利多指引仍在,叠加原油价格走势偏强,石脑油价格在1月份至2月上旬走势偏强。但伴随石脑油价格涨至阶段性高位,下游业者接货积极性偏低。除此之外,炼厂外采石脑油加工成本提升亦是拖累价格的主要因素。2025年开始,外采石脑油、燃料油抵扣政策发生变化,企业外采石脑油、燃料油后,消费税无法进行全额抵扣,而是需要根据下游产品结构进行按比例抵扣,因此部分外采石脑油的企业,成本提升几百元至上千元不等,故部分企业降低重整装置开工负荷或直接停工,石脑油需求疲软对价格亦有拖累,2月中旬开始,石脑油价格进入下跌轨道。6月中旬,伊以地缘局势急速升温,风险溢价拉升,WTI站上70美元/桶,且原油价格仍有继续推涨的可能,石脑油价格顺势拉涨,不过,下游业者高价抵触情绪明显且需求无明显好转,上涨行情难以持续,短时推涨后将再度进入下跌行情。

石脑油产量同比下降而进口提升整体供应增加

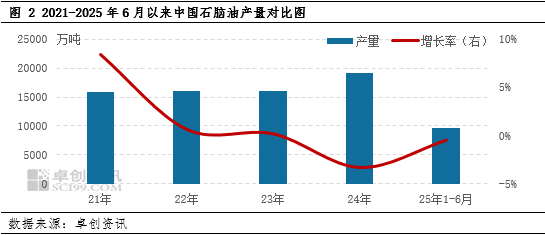

2025年,中国石脑油产出表现弱于预期,原因在于部分主营单位炼厂例行检修,拖累常减压开工负荷同比下跌。上半年主营炼厂开工负荷在78.23%,同比下降1.30个百分点。山东地区炼厂来看,2025年初,由于炼厂加工燃料油或石脑油,消费税抵扣比例政策出现变化,因此部分炼厂加工成本提升,使得企业开工积极性下降。上半年,山东地炼常减压平均开工负荷在53.83%,同比下跌7.59个百分点。

中国主营炼厂以及山东地方炼厂装置开工负荷出现不同程度下跌,拖累石脑油产出减少。不过,从一体化项目来看,裕龙石化第二套常减压装置投产,以及东北地区、华东地区一体化项目装置虽有短时降低负荷的现象,但上半年装置负荷基本维持在较高水平。因此上半年石脑油产量同比虽有减少,但幅度微弱。

上半年,中国石脑油产量在9521.69万吨,同比去年几乎持平,同比仅减少0.49%。

2025年1-6月份,中国石脑油进口量或继续突破新高,同比增幅或超20%,进口量或超过700万吨。原因在于,国内裂解装置投产增加,且企业原料多来源于进口资源,另外,原油价格变化幅度超过预期,进口石脑油成本降低,企业利润水平稍有回暖,因此进口积极性提升。

第一,裂解装置投产增加。2025年一季度末二季度初,万华化学二期项目、埃克森美孚裂解项目逐渐投产开工,装置原料主要以进口石脑油为主,企业为开工有提前备料行为,多方影响5月份石脑油进口量明显提升,进口量在149.43万吨水平,月进口量创历史高点。

第二,原油价格下跌,石脑油进口成本降低。自3月份开始,除需求增加以外,原油价格下跌是提振石脑油进口增加的最主要因素。3月份原油均值下跌,二季度,国际油价下行幅度加剧,4月及5月初油价两度跌落至55美元/桶区间下沿(WTI)。受原油拖累,外盘石脑油价格明显下挫,进口商进口成本降低,裂解以及重整芳烃方向利润稍有好转,因此石脑油进口增加。

另外,上半年由于关税政策发生变化,进口乙烷、丙烷进口成本激增,而国内乙烷对美国的进口依存度较高,因此,关税政策变化后,进口商利润消失,进口积极性降低。从裂解原料来看,除石脑油以外,乙烷、丙烷、加氢尾油、柴油等均可以作为裂解料使用,而混合进料的企业从经济性方面考虑,一般掺和使用。在进口乙烷、丙烷成本提升的同时,外盘石脑油价格宽幅下跌,因此进口商对于石脑油的进口积极性提升。

消息面与供需面影响,石脑油市场难持续性好转

原油方面,展望2025年下半年,油市要关注关税风险、宏观降息、OPEC产量政策及旺季需求兑现几个重点方向。以美国经济“软着陆”、OPEC加速增产致原油供应过剩前景作为基准情景,同时金融与地缘超预期风险事件可控情况下,下半年国际油价或呈现先涨后跌运行态势,三季度受旺季支撑或仍有回升预期,四季度或面临更大的累库压力,价格整体回落趋势不变。

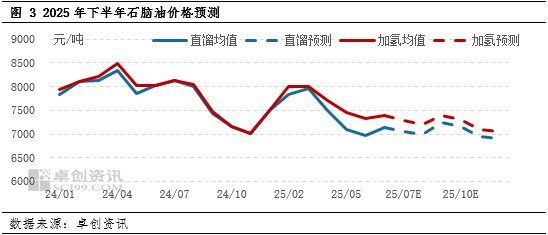

因此,综合来看,2025年下半年,石脑油价格或维持谨慎推涨后下跌的态势。直馏石脑油均价预估值在6900-7250元/吨,加氢石脑油均价预估值在7050-7400元/吨。

2025年下半年,山东地区石脑油市场或延续供需两弱的格局。供应端来看,炼厂装置开工负荷或在偏低水平,另外,华北部分炼厂装置负荷以及原料调整,石脑油出率收窄,且三季度部分石脑油外销企业有计划检修,石脑油外销量有收窄预期,对石脑油存在支撑。但需求端表现或同样偏弱,下半年油品以及化工品需求或谨慎向好,因此炼厂重整装置以及蒸汽裂解装置开工负荷或维持偏低水平,山东地区炼厂重整装置缺口暂无扩大预期,区内石脑油需求多集中在刚需且需求相对疲软,主营炼厂虽有部分外采需求,但在利润最大化的驱使下,主营炼厂对重整料、乙烯料或压价采购或更偏向于进口石脑油资源,因此预计石脑油需求表现欠佳。

因此,预计下半年国内石脑油行情或在三季度谨慎向好,四季度转为下跌局面。